觀點小結

上海地區對2103合約升水60~80元/噸,節後第一周現貨成交整體偏向清淡,下遊企業在春節前低價時期買貨較多,建立部分原料庫存,導致節後第一周鋅價高位之下,下遊採買意願普遍較弱,貿易商貢獻市場主要交投;寧波地區對2103合約升水70元/噸左右,受制於部分下遊企業工人未能及時返工影響,同時高位鋅價抑制下遊買貨意願,整體成交清淡;廣東地區對2103合約升水50-60元/噸左右,貿易商積極出貨,但下遊高位不願接貨,後續現貨升水下跌,部分企業少有成交;天津市場對2103合約升水30-40元/噸左右貿易商出貨意願較強,下調現貨升水至平水附近但下遊採買意願仍然較差。

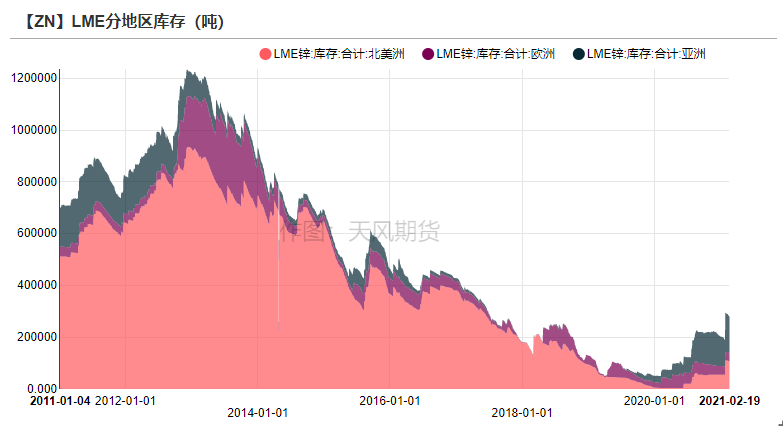

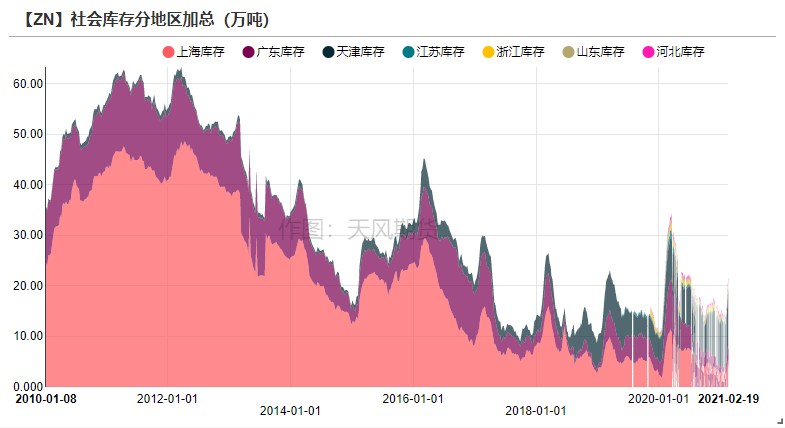

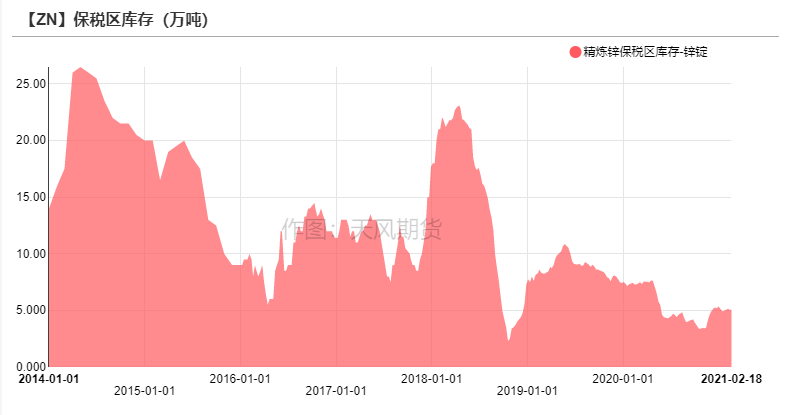

上周LME鋅庫存下降7725噸至27.65萬噸。國內社會庫存春節期間累增5.74萬噸至22.45萬噸。保稅區庫存持平春節前爲5.05萬噸。

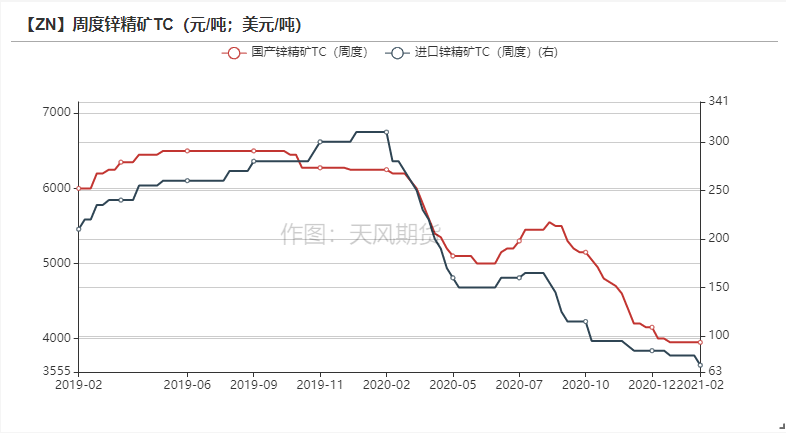

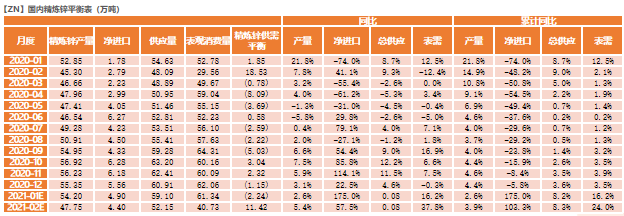

上周國內平均鋅精礦TC持平在3950元/金屬噸,進口礦TC下調10美元,至70美元/金屬噸。

操作建議及邏輯:跨期正套。國內礦山一季度恢復程度受限,預計在礦端緊平衡的環境下,鋅精礦加工費的話語權仍在礦端。冶煉廠平均利潤暫未扭虧轉盈,若繼續有冶煉廠加入減產,近月基本面支撐較強。一季度過後伴隨國內礦山復工及進口礦的恢復,原料端或轉向寬鬆,疊加冶煉端新增產能投放預期,基本面支撐轉弱。短期內若減產規模進一步擴大,可進行買近拋遠的跨期正套策略。

關注點:進口比值、鋅精礦加工費變動、消費不及預期。

策略建議

春節期間倫鋅大幅上漲 節後滬鋅高開修復比價

春節期間倫鋅大幅上漲 節後滬鋅高開高走修復比價

* 節後滬鋅高開拉漲,修復春節假期期間倫鋅漲幅帶來的比價波動。上周滬鋅主力合約開於20825元/噸,周內高點21670元/噸,低點20825元/噸,收於21630元/噸,周漲幅6.5%。上周倫鋅開於2838.5美元/噸,收於2862.5美元/噸,周漲幅0.9% 。

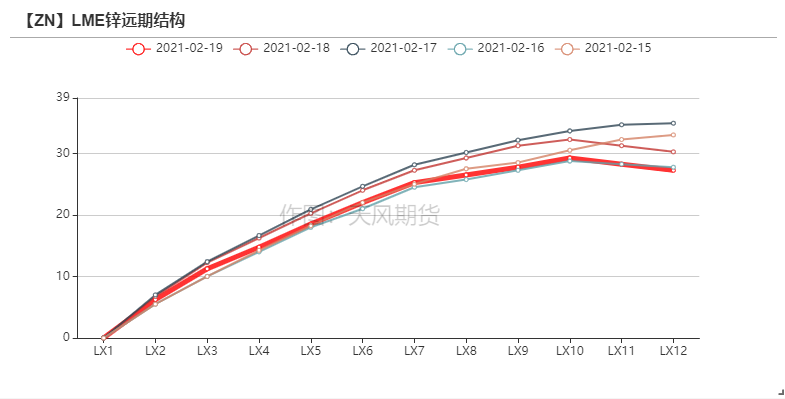

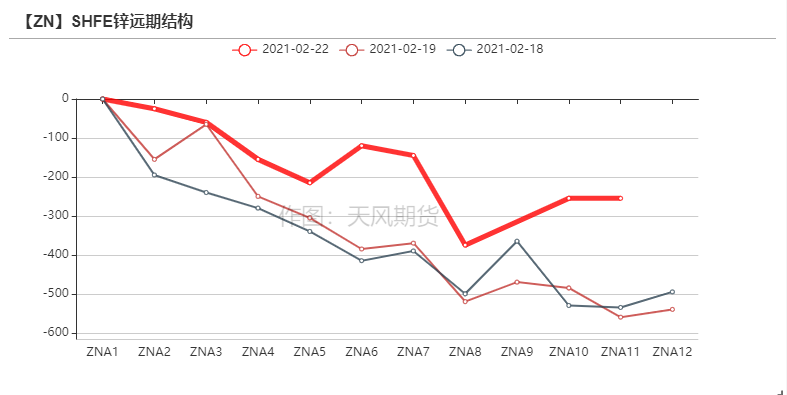

* 結構上看,LME鋅contango結構小幅收窄至16美金附近,國內近月價差收窄。

資料來源:天風風雲

貿易商出貨意願積極 高價抑制下遊採買

* 上海地區節後第一周現貨成交整體偏向清淡,下遊企業在春節前低價時期買貨較多,建立部分原料庫存,導致節後第一周鋅價高位之下,下遊採買意願普遍較弱,貿易商貢獻市場主要交投;寧波地區受制於部分下遊企業工人未能及時返工影響,同時高位鋅價抑制下遊買貨意願,整體成交清淡;廣東地區貿易商積極出貨,但下遊高位不願接貨,後續現貨升水下跌,部分企業少有成交;天津市場貿易商出貨意願較強,下調現貨升水至平水附近但下遊採買意願仍然較差。

資料來源:天風風雲

進口TC下調國內TC持穩 部分煉廠仍未轉盈

進口礦TC進一步下調 前期祕魯封港影響到貨節奏

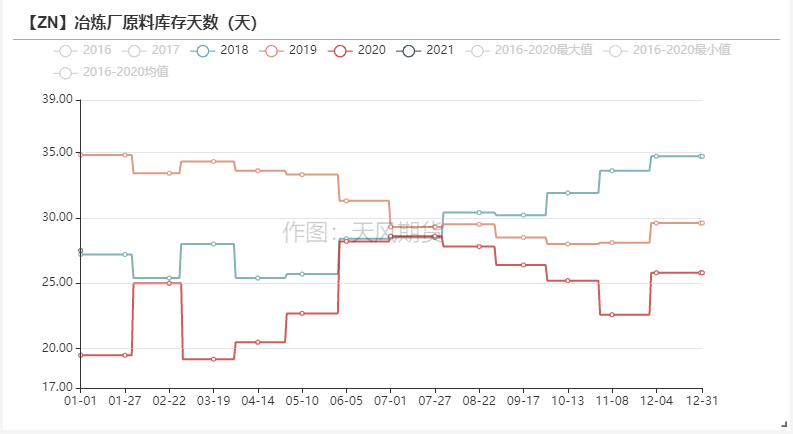

* 上周國內平均鋅精礦TC持平在3950元/金屬噸,進口礦TC下調10美元,至70美元/金屬噸。國內北方礦山受制於季節性影響,復工速度較爲緩慢,冶煉廠原料庫存依然維持緊平衡狀態,平均在27.5天左右。部分煉廠由於原料影響,春節期間主動檢修或減產;在天氣轉暖的情況下,國內礦山將會陸續復工,礦冶談判重新開啓,預計國內加工費將逐步探低回升;進口礦TC實際成交價進一步下調,主要是因爲國內原料需求高企,此外祕魯前期的封鎖影響到船貨發運節奏,伴隨物流轉向正常後預計也有回升空間。

資料來源:天風風雲

鋅價返升提振煉廠利潤 部分煉廠仍未轉盈

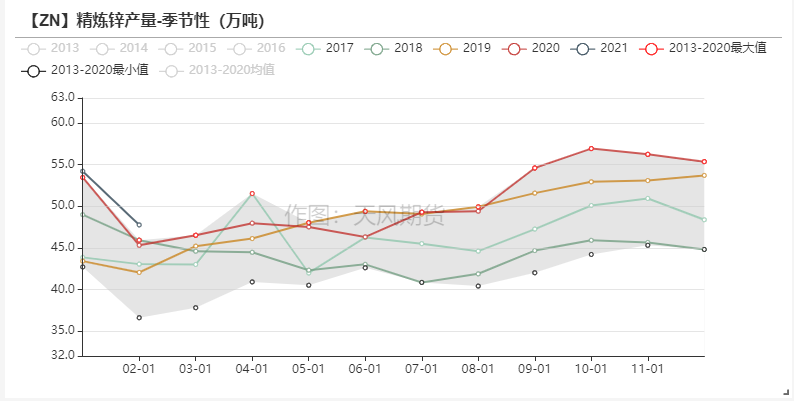

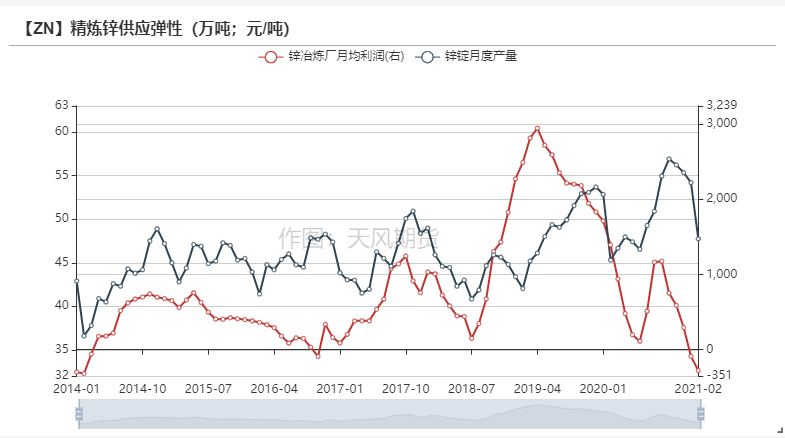

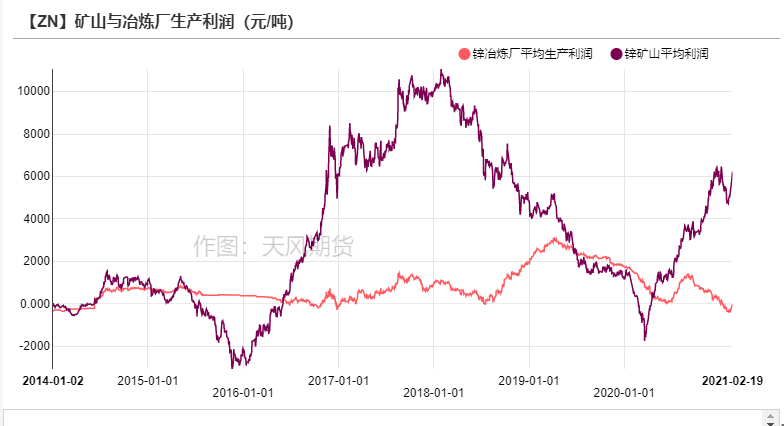

* 上周鋅價大幅上漲,提振礦山與冶煉廠的利潤,但由於二八分成的機制,礦山更受益於鋅價上漲帶來的利潤增加,整體利潤水平重新回歸至6000元/噸以上,鋅冶煉端平均虧損程度探低回升,但對於部分成本偏高的冶煉廠而言仍然是虧損狀態。2月新增檢修及減產的冶煉廠規模也在擴大,其中陝西鋅業主動下調合金產量以及鋅水產量,此外湖南部分冶煉廠在春節期間放假或提前檢修,短期內若加工費反彈速度受限,則需關注是否有更多的冶煉廠加入減產隊列。

資料來源:天風風雲

持續關注國內煉廠檢修及復產情況

資料來源:SMM

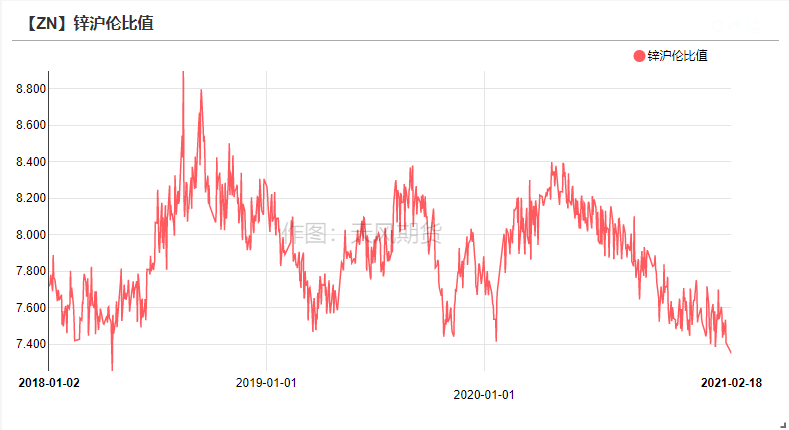

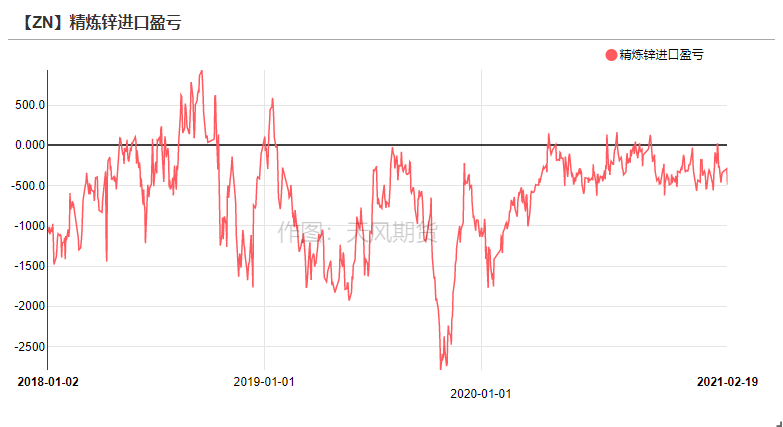

節後滬倫比小幅下修 短期內進口壓力減小

節後滬倫比小幅下修 短期內進口壓力減小

* 上周滬倫比值下修,進口虧損重新擴大至500元/噸附近。春節假期期間,美國經濟刺激計劃提振市場情緒,疊加制造業恢復預期,海外金屬普漲,倫鋅漲幅亮眼,節後滬鋅補漲修復比價。然海外過剩壓力較大,庫存去化緩慢,國內春節累庫5萬餘噸,對進口鋅需求下降,短期內預計難以有大量進口鋅錠流入。

資料來源:天風風雲

大型下遊企業復工速度較快 整體看好節後訂單

鍍鋅板塊:下遊普遍看好節後訂單情況

* 鍍鋅板方面,春節期間冷軋累庫15.95萬噸至117.96萬噸,熱卷累庫39.68萬噸至260.73萬噸。今年春節期間板卷累庫程度高於往年,但考慮到今年黑色產量高企,板卷累庫幅度基本在市場預期之內。

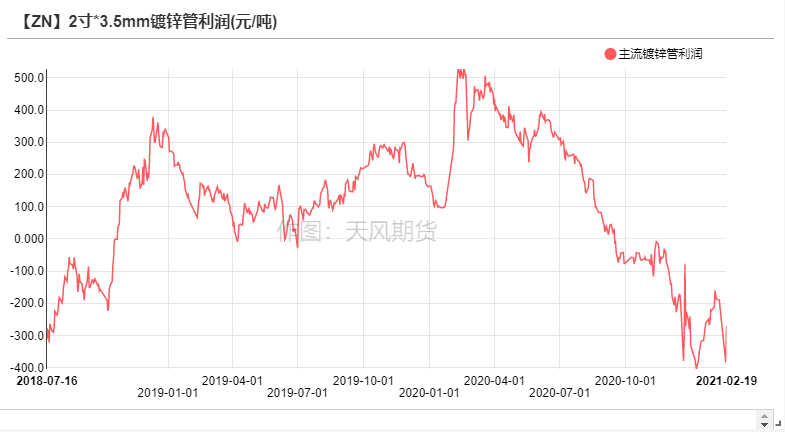

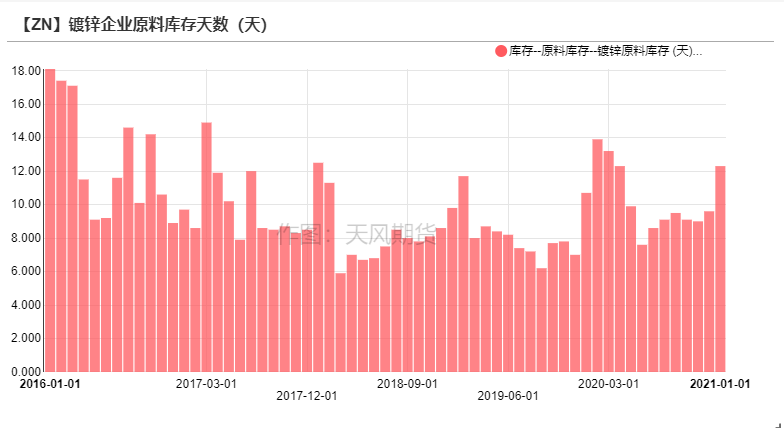

* 鍍鋅結構件方面,鍍鋅管企業生產利潤仍未轉正,但相較節前虧損收窄。節後原料價格大幅上漲,鍍鋅結構件企業採買意願回落,多以消耗節前庫存爲主,節前鋅價下跌導致鍍鋅結構件企業備貨量較大,下遊普遍看好節後訂單情況。

資料來源:天風風雲,SMM

壓鑄鋅合金:合金企業陸續復工

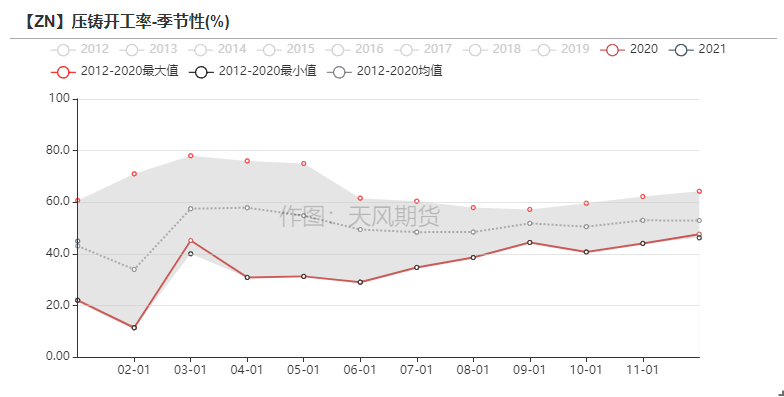

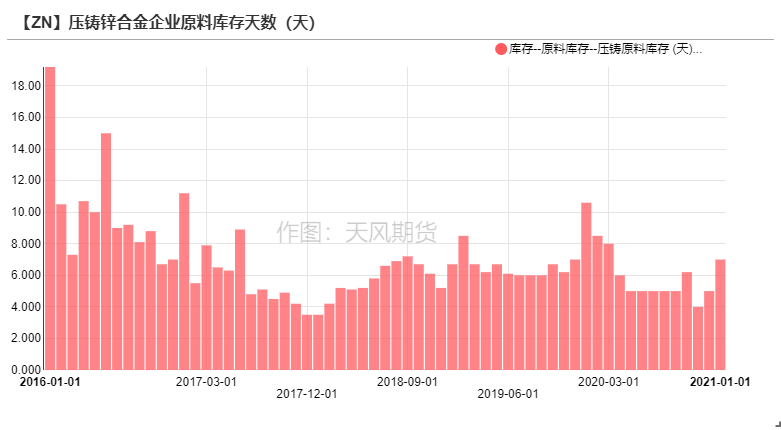

* 分地區來看,節後華東地區復工速度相較緩慢,華南地區合金企業復工速度較快。一方面華東地區放假企業較多,部分工人返鄉集中在本周;另一方面華南地區放假企業較少,較多企業響應就地過年,疊加終端訂單陸續恢復,復工速度較快。就採購端來看,上周合金企業維持謹慎剛需採買,大多數企業以消耗節前庫存爲主。

資料來源:天風風雲,SMM

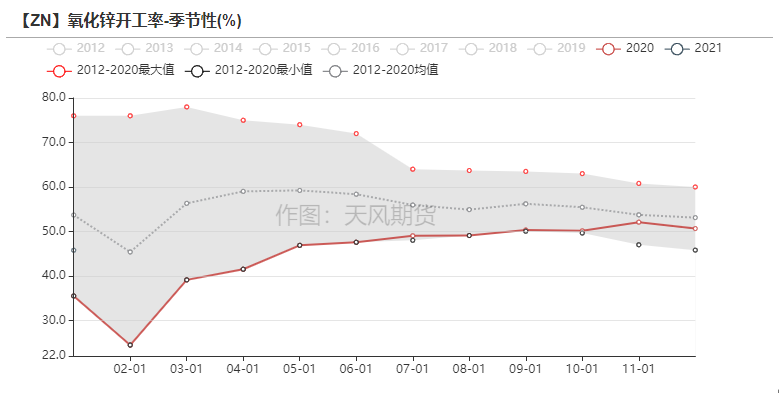

氧化鋅:輪胎企業春節放假

* 春節期間大部分輪胎企業放假,開工率迅速走低,但相較去年同期來看開工率較高,仍有部分企業維持生產。氧化鋅企業大多數春節放假,節後復工集中在二月底,節前原料備庫程度偏高,高價影響氧化鋅企業買貨意願。

資料來源:天風風雲,SMM

終端數據一覽

資料來源:天風風雲

國內春節累庫不及預期 預計短期內陸續到貨

國內庫存增量有限 預計陸續到庫

* 上周LME鋅庫存下降7725噸至27.65萬噸。國內社會庫存春節期間累增5.74萬噸至22.45萬噸,此外春節期間冶煉廠廠區庫存達到2.39萬噸。庫存增量基本略微低於市場預期,預計未來1-2周能仍有部分鋅錠到庫。

* 保稅去庫存持平春節前5.05萬噸。

資料來源:天風風雲

平衡&展望

*上周總結:春節期間宏觀利好帶動金屬普漲,倫鋅漲勢亮眼,節後滬鋅補漲,鋅價重返高位。總體來看,由於礦端依然維持緊平衡態勢,加工費未能成功上調,國內冶煉廠的利潤仍未扭虧轉盈,春節累庫不及市場預期,短期內若減產規模進一步擴大將支撐鋅價上行。消費端陸續開始復工,整體復工速度相較去年同期明顯加快,下遊普遍看好節後訂單,“金三銀四”旺季在即,在礦端出現拐點之前,基本面仍有一定支撐。

聯系人:閆維君

從業資格證號:F3080152

聯系郵箱:yanweijun@thanf.com