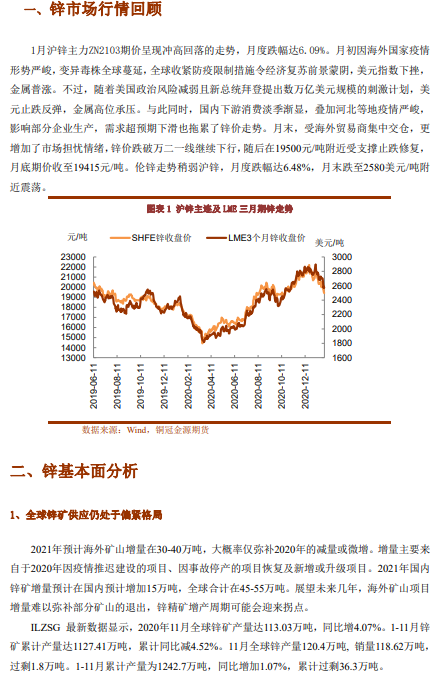

月國內鋅礦加工費維穩,但進口礦延續下滑態勢,此外祕魯區域性封閉 半月將影響其鋅礦發運量,鋅礦緊張格局未變,冶煉廠原料庫存維持偏低水平。伴隨着鋅價大跌,冶煉企業利潤虧損走擴,1 月精煉鋅減產量略高於預期,春節 假期部分冶煉廠檢修,預計 2 月產量環比減少 6 萬餘噸,後期關注煉廠利潤變化。

下遊因季節性淡季疊加春季假期,需求較疲軟,但受國家倡導就地過年的 影響,今年下遊復工或早於往年,節後累庫幅度亦或低於往年同期。整體來看, 礦端支撐邏輯維持,且煉廠利潤收窄存減產動力,此外節後需求存邊際好轉預計, 2 月鋅價或震蕩偏強,預計滬鋅主力運行區間在 19200-20800 元/噸。

風險提示:假期海外宏觀風險,需求弱於預期