自月初有色行情回落之後,滬鋅一直表現疲弱。本周滬鋅破位下跌引起市場關注,滬鋅主力合約自周初20315元/噸開盤後持續下跌,截至收盤,錄得19515元/噸,日內跌幅1.76%,周內跌幅3.82%。本輪下跌是由國內及海外基本面共同引起,原因如下:

1.海外庫存暴增

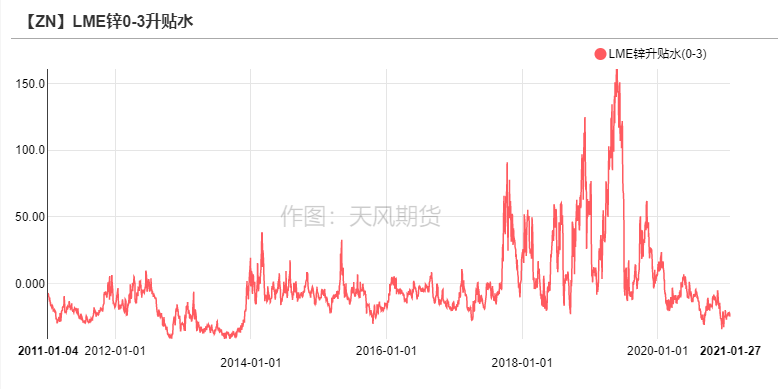

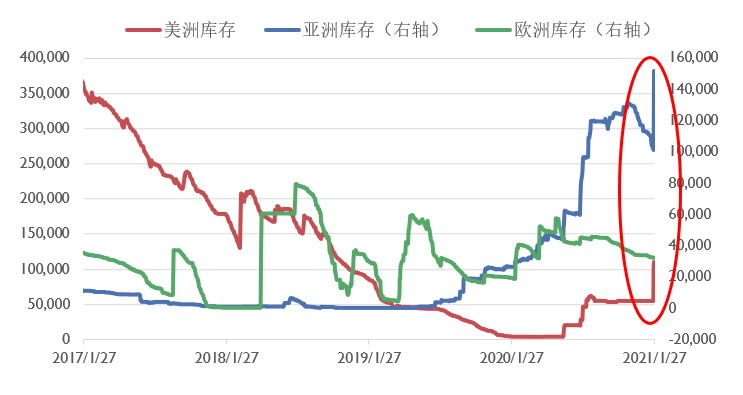

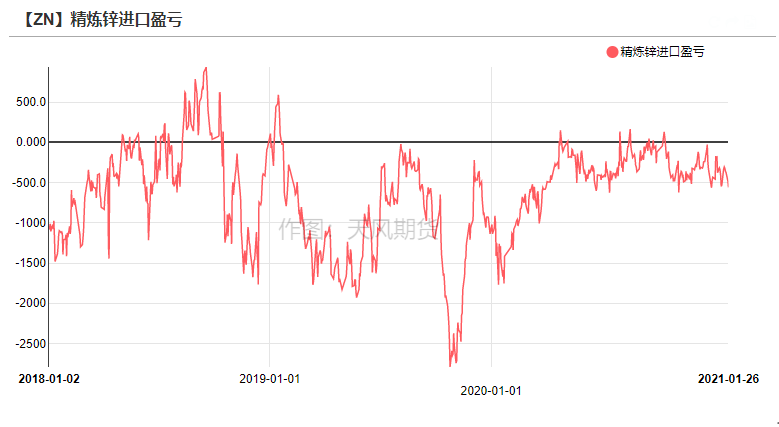

截至1月27日,本周LME鋅庫存暴增10.3萬噸,總量達到29.4萬噸,錄得兩年來最高水平。此輪庫存暴增主要由亞洲地區和美洲地區貢獻主要增量。一方面海外鋅錠過剩格局延續,歐美疫情反復導致制造業和終端消費受到實際影響,LME0-3升貼水持續疲弱,近期一直維持在-20美元/噸以上,持貨商選擇交倉更符合變現需求;此外由於年內進口鋅窗口鮮有開啓,疊加國內需求端近期走弱,短期內預計窗口更難以開啓,海外基本面恢復的腳步將在疫情的幹擾下進一步受阻。

2.國內冶煉利潤走低但供應端影響有限

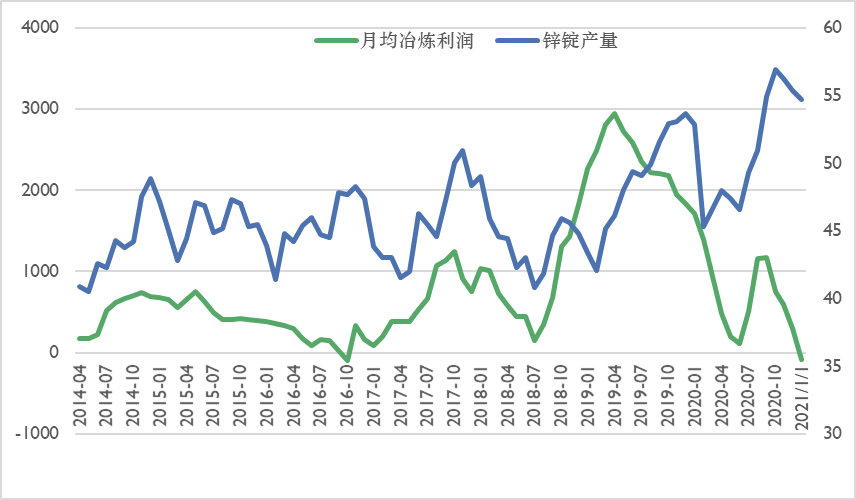

上周國內平均鋅精礦持平在3950元/金屬噸,進口礦TC持平80美元/金屬噸。國內加工費暫時止跌企穩。但鋅價持續走弱,疊加國內加工費維持低位,國內冶煉廠虧損進一步擴大,成本高於平均線的冶煉廠基本已經進入虧損狀態,目前部分煉廠已經計劃春節前後進行檢修或減產,但由於大型冶煉廠成本偏低,仍未觸及成本線,因此大廠檢修及減產的計劃較少。總體來看二月份供應端環比減少產量1.02萬噸左右,影響較爲有限。後續需要持續關注是否會有更多冶煉廠進行減產或檢修計劃。

3.國內初級消費端受疫情影響加速走弱

鍍鋅版塊:鍍鋅管企業生產虧損逐步收窄,主因成本端鋼材價格與鋅價均有回落。但由於華北地區疫情嚴峻情況以及春節假期的來臨,大幅影響到華北地區的鍍鋅企業。華北地區佔據全國鍍鋅產能的67%,目前華北地區鍍鋅企業開工率明顯下降至50%左右,部分中小型企業陸續進入放假狀態,部分企業於上周已經關停。

壓鑄鋅合金版塊:華東地區由於諸多終端廠家提前放假以及忙於回籠資金等原因,開工出現明顯下滑,寧波等地部分小型壓鑄鋅合金企業進入假期,大中型廠家預計在月底或二月初陸續放假;華南地區小廠提前進入假期,大廠僅少量減產應對訂單總量下滑。總體來看大型合金企業備貨意願較強,小型企業承受風險能力有限,多以消化成品庫存爲主。

氧化鋅版塊:山東地區氧化鋅企業受疫情影響較爲有限,整體開工正常,放假遵循法定假日安排;江蘇地區氧化鋅企業集中在一月底至二月初放假停工,河北地區氧化企業鋅受疫情影響較爲明顯,基本在上周陸續放假。總體來看春節期間氧化鋅版塊受到疫情影響鋅消費量達到近萬噸。

總體來看,海外基本面持續疲弱,庫存達到兩年內高位,伴隨新增產能投放,預計海外過剩情況仍會進一步擴大。而國內鋅精礦加工費止跌企穩,冶煉廠原料庫存水平整體回升,市場交易的錨點正在從供應端緊缺導致的減產支撐,轉向消費端受疫情影響加速回落以及春節後能否如期復蘇的預期。初級消費端季節性走弱在市場預期之內,但由於華北地區疫情影響加速了消費走弱的速度,並且也影響了下遊備貨的意願,市場整體呈現觀望狀態。短期內仍需關注供應端是否有更多減產的消息,鋅價短期內預計仍承壓運行。