觀點小結

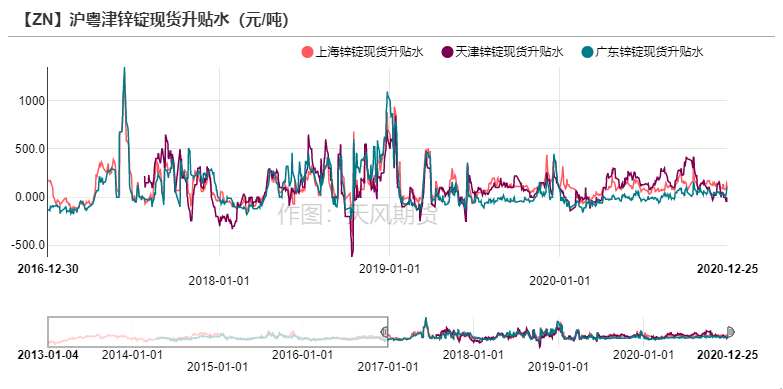

上海地區對01合約升水100-110元/噸,成交較爲清淡,現貨升水衝高回落,由於上海地區庫存較低,導致部分貿易商月底長單需求帶動升水小幅走高,臨近周末,伴隨年度長單交付結束,升水再度回落;寧波地區對01合約升水150-170元/噸,成交情況較好,主因下遊壓鑄合金企業訂單較爲穩定,持貨商庫存較低,市場交投較爲活躍;廣東市場對02合約升水10-160元/噸,周內到貨較爲緊張,持貨商貨量有限,調高升水出貨,疊加鋅價走弱提振下遊採買意願,市場交投活躍;天津地區升水走弱,對01合約貼水20-50元/噸,主因天津大邱莊鍍鋅企業受環保影響停產三天,影響需求釋放。

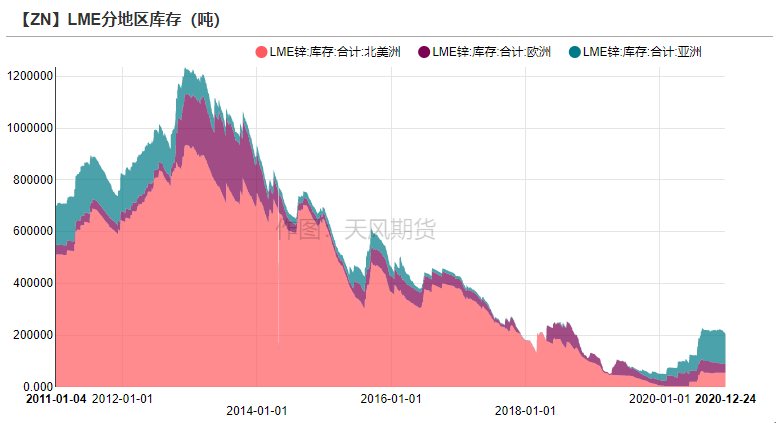

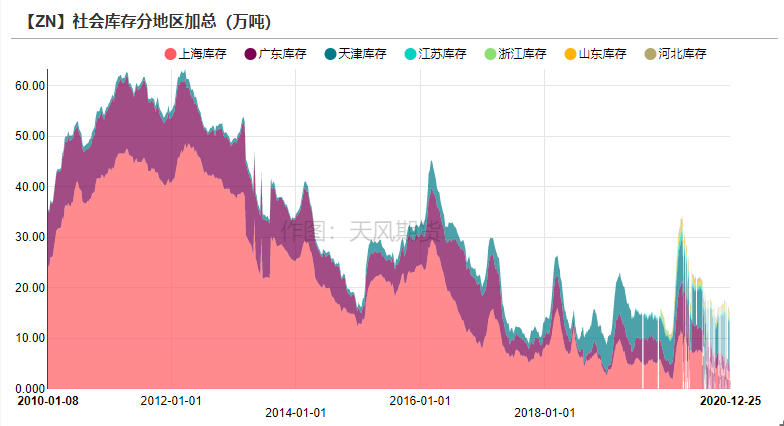

上周全球庫存下降,LME鋅庫存下降4050噸至20.59萬噸,國內社會庫存減少1.15萬噸至14.3萬噸,保稅庫減少500噸至5.2萬噸。

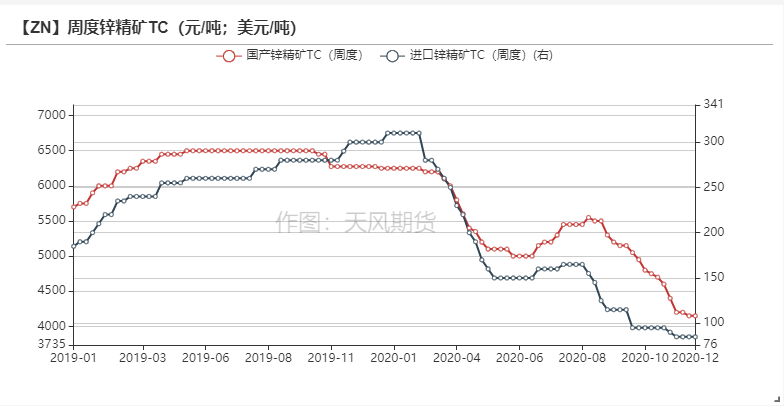

國內平均鋅精礦加工費持平上周4150元/金屬噸,進口礦TC持平上周,80-90美元/金屬噸。

操作建議及邏輯:逢低做多。國內鋅精礦供應轉向緊張,疊加年內冶煉廠開工處於高位,導致國內冶煉廠冬儲原料處於三年來同期低位,此外由於TC不斷下降,1月有部分煉廠決定檢修或減產,預計後續供需雙弱時期即將到來,但下跌空間較爲有限,主要由供應端短缺構成主要支撐。

關注點:進口比值、鋅精礦加工費變動、消費塌陷。

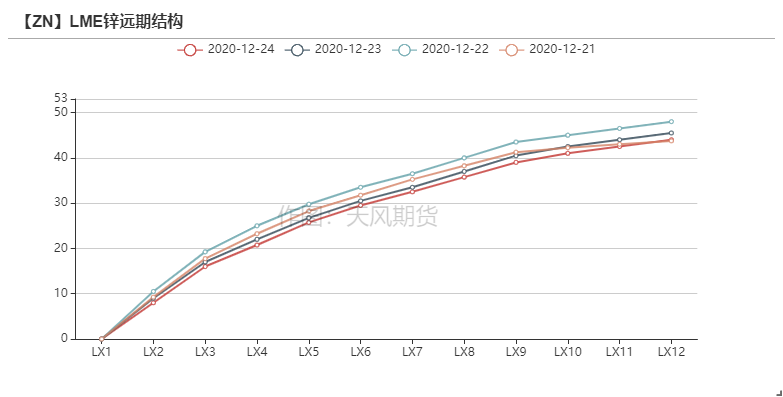

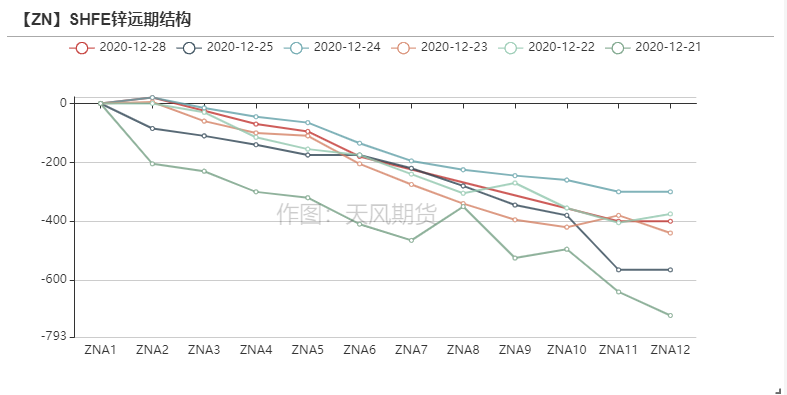

海外結構略有擴大 國內月差持續收窄

海外結構略有擴大 國內月差持續收窄

* 上周滬鋅整體回調。滬鋅主力合約開於21850元/噸,周內高點22305元/噸,低點21195元/噸,收於21715元/噸,周跌幅0.94%。上周倫鋅開於2845美元/噸,收於2836美元/噸,周跌幅0.80% 。

* 結構上看,LME鋅contango結構重新擴大至25美金左右,國內近月價差持續收窄。

資料來源:天風風雲

華東及華南成交轉好 滬津地區升水下滑

* 上海地區上周成交較爲清淡,現貨升水衝高回落,由於上海地區庫存較低,導致部分貿易商月底長單需求帶動升水小幅走高,臨近周末,伴隨年度長單交付結束,升水再度回落;寧波地區成交情況較好,主因下遊壓鑄合金企業訂單較爲穩定,持貨商庫存較低,市場交投較爲活躍;廣東市場本周到貨較爲緊張,持貨商貨量有限,調高升水出貨,疊加鋅價走弱提振下遊採買意願,市場交投活躍;天津地區升水走弱,主因天津大邱莊鍍鋅企業受環保影響停產三天,影響需求釋放。

數據來源:天風風雲

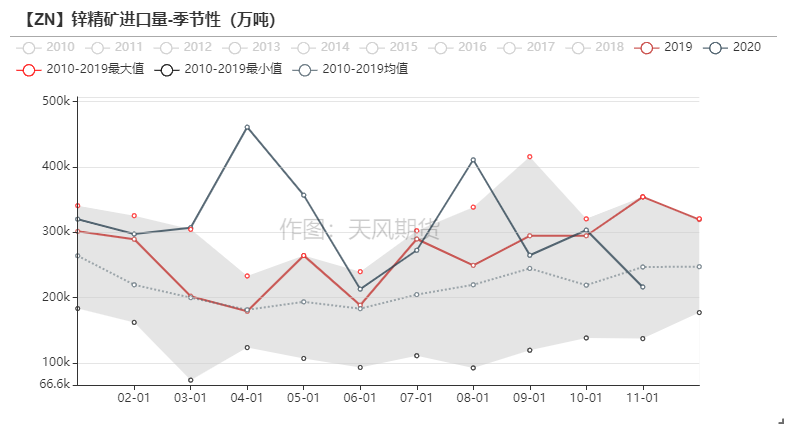

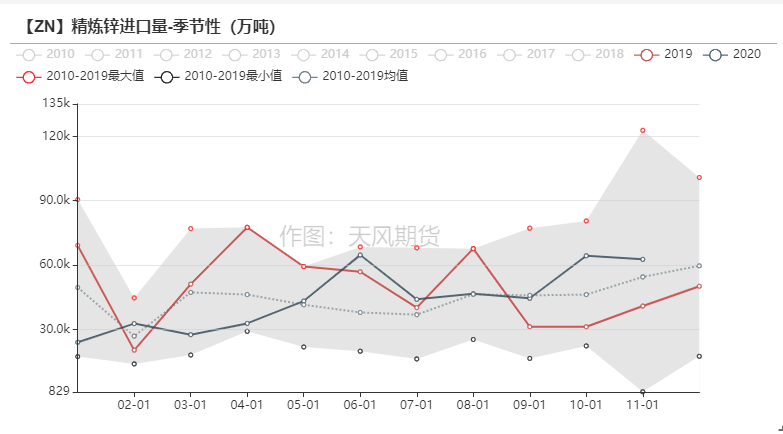

11月進口礦數據出爐 相較去年同期大幅走弱

11月進口礦數據出爐 相較去年同期大幅走弱

* 上周國內平均鋅精礦加工費維持在4150元/金屬噸,進口礦TC亦持平,維持在80-90美元/金屬噸。上周11月海關進口數據出爐,11月進口鋅精礦錄得21.64萬實物噸,同比減少38.86%,環比減少28.65%。總體來看進口礦減少的主要原因是由於進口礦加工費相較國內加工費更低,導致冶煉廠使用進口礦幾乎達到虧損;此外由於11月進口礦虧損達到1000元/噸以上,導致一些散單貨源難以進口。

數據來源:天風風雲

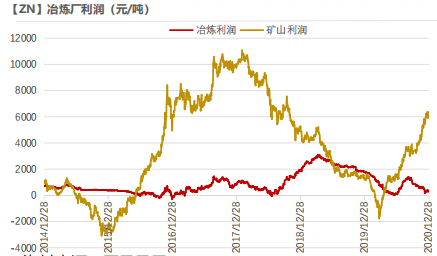

冶煉利潤小幅走弱 礦山利潤受鋅價影響更大

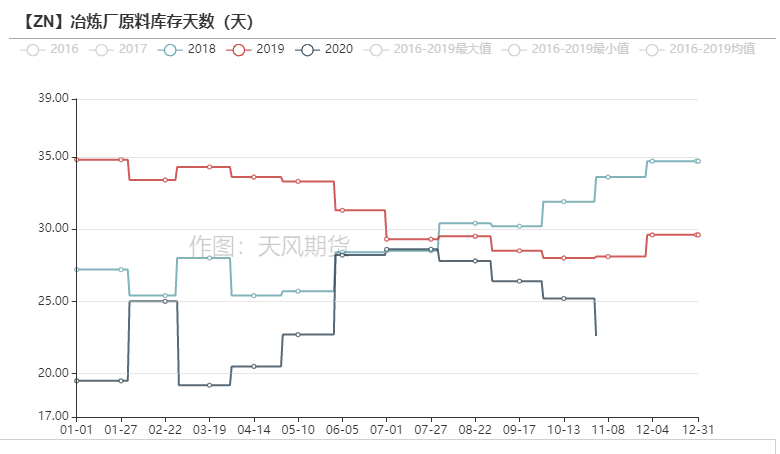

* 上周冶煉廠平均利潤伴隨鋅價回落小幅走弱,跌至330元/噸附近,礦山受到鋅價下跌的影響相對更大,礦端利潤下跌至6000元/噸附近。從月均冶煉利潤來看,12月平均利潤環比11月下降263元/噸,同比去年12月下降1500元/噸,因此不論是從冶煉廠利潤還是原料庫存水平的利潤來看,預計明年一季度以前冶煉端仍有一定減產的可能性,供應端給予鋅價一定支撐。

數據來源:天風風雲

持續關注國內煉廠檢修復產情況

數據來源:SMM

進口窗口仍未打開 進口鋅流入風險較大

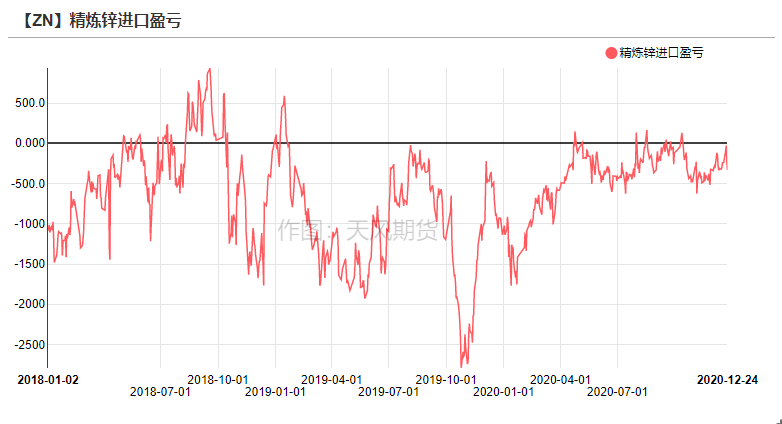

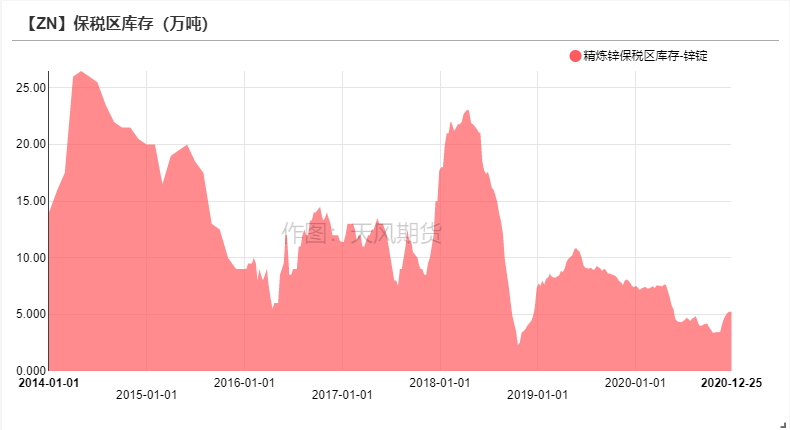

保稅區庫存止增 進口鋅等待機會流入

* 上周美指小幅走弱,進口虧損相較上周小幅收窄,基本維持在0-300元/噸附近。保稅區庫存止增轉降,上周下降500噸至5.2萬噸,上周進口虧損接近0時少量鋅錠流入,但大量進口鋅錠在保稅區等待窗口打開。此外11月進口鋅錠錄得6.27萬噸,環比下降2.61%,同比增加53.2%。

資料來源:天風風雲

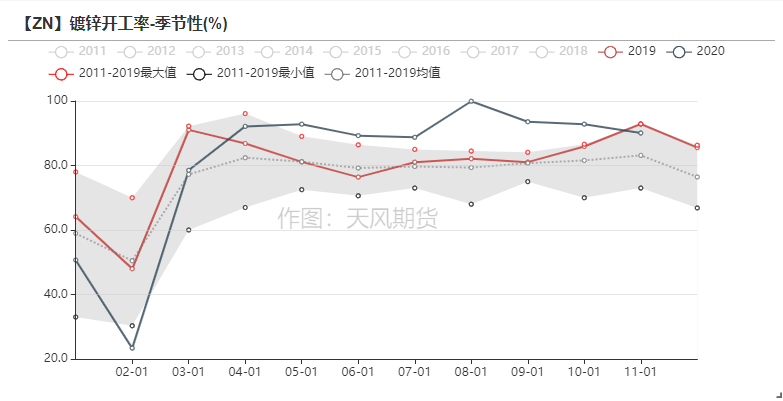

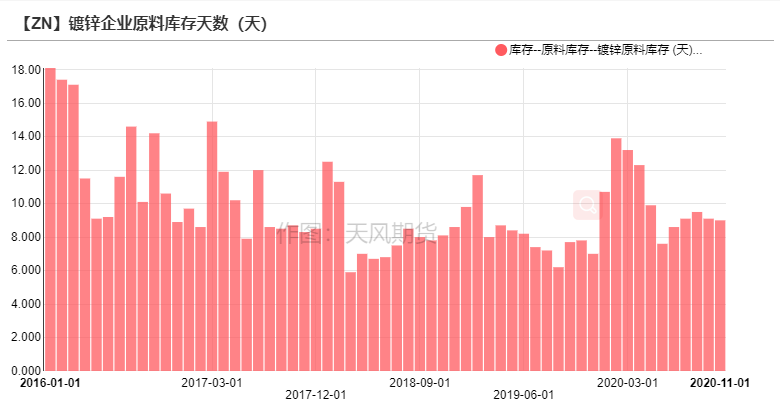

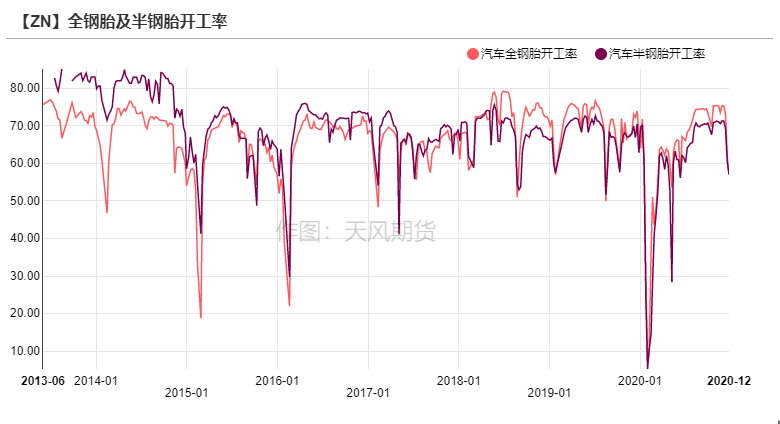

天津鍍鋅廠停產三日 輪胎開工率再度下降

鍍鋅板塊:天津靜海區鍍鋅企業停產三天

* 鍍鋅板方面,上周冷軋去庫1.54萬噸至97.6萬噸,熱卷去庫0.84萬噸至189.94萬噸。上周黑色系商品價格再度上漲,下遊畏高情緒較濃補貨意願不強,表觀消費略有回落。

* 鍍鋅結構件方面,華東地區由於鋼材和天然氣價格上漲,終端光伏和鐵塔版塊訂單相對走弱,浙江地區海外鐵塔訂單有小幅增加;華南地區鍍鋅管企業由於天然氣限氣影響,訂單小幅減少,成品庫存增加;華北地區受環保影響較大,天津地區靜海區因環保影響,鍍鋅廠全部停產3天;河北地區鍍鋅管廠生產利潤出現倒掛,訂單也明顯轉差。總體來看上周主要是華北地區訂單走弱,天津地區現貨升水走弱也印證這一點。

資料來源:天風風雲,SMM

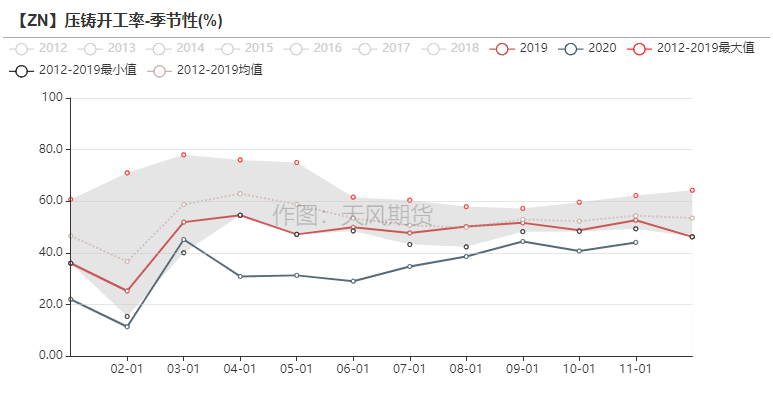

壓鑄鋅合金:鋅價回調 終端訂單略有好轉

* 外需方面,上周華東地區及華南地區外需訂單較爲穩定,基本集中在歐美地區的汽車及機動車配件訂單、家具五金訂單等;電子版塊訂單較爲穩定。由於英國疫情發酵導致部分城市封鎖,預計短期內會影響到部分出口訂單。

* 內需方面,華東地區衛浴五金訂單穩中小增,此外江蘇地區鎖具版塊訂單表現有所好轉,福建地區汽配訂單較爲穩定;華南地區來看,主要以廣東地區衛浴五金以及玩具五金爲主要訂單增量。由於上周鋅價小幅回調,合金企業終端訂單回暖較爲顯著,企業採買補庫意願也較強。

資料來源:天風風雲,SMM

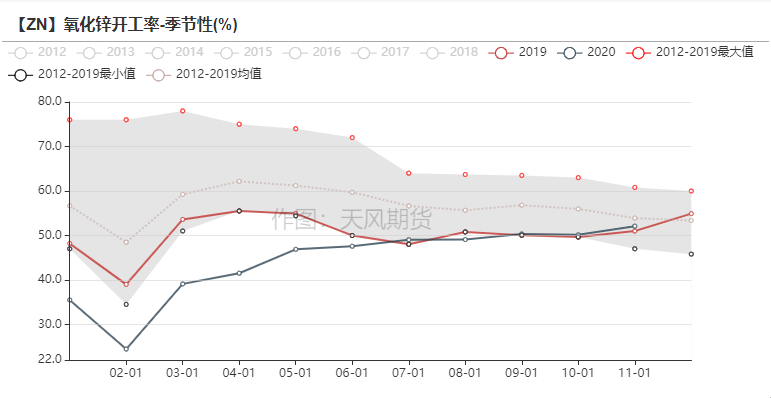

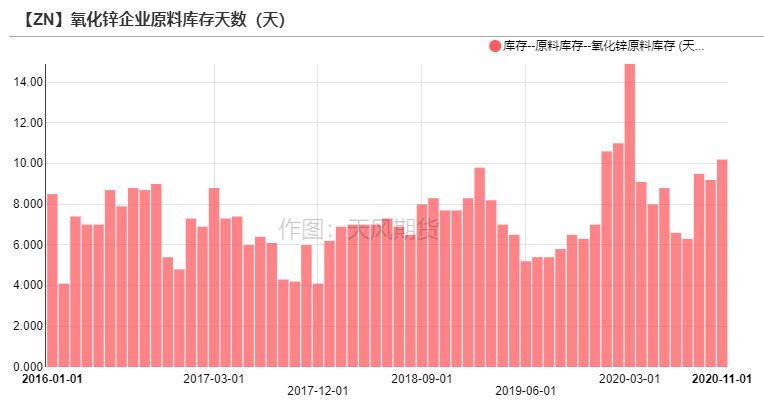

氧化鋅:輪胎開工率再降 氧化鋅訂單受挫

* 上周輪胎開工率再度走弱,主因近期山東地區空氣污染超標,山東多個地區輪胎制造企業被要求停產或限產,造成輪胎開工率大幅下滑。疊加年底經銷商拿貨意願轉差,整體需求略有回落。輪胎開工遇冷導致氧化鋅企業訂單明顯受挫,此外海外疫情對出口需求也有一定影響。

資料來源:天風風雲,SMM

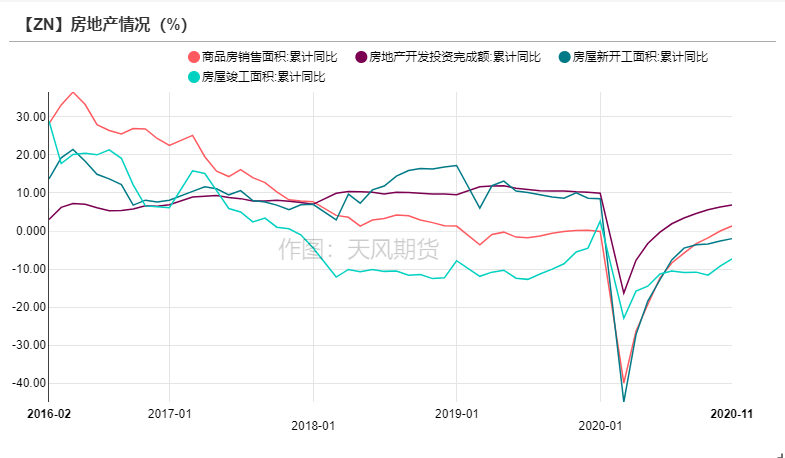

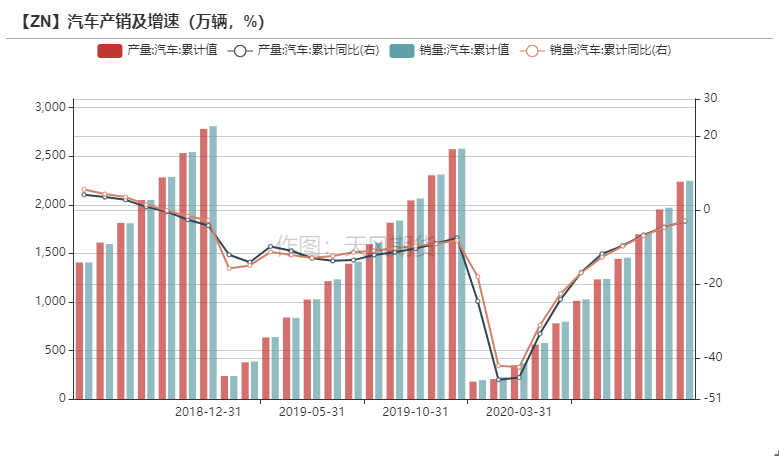

終端數據持續反彈

資料來源:天風風雲

保稅庫存小幅增加 海外庫存逐步下降

海外及國內庫存錄得下降

* 上周全球庫存下降,LME鋅庫存下降4050噸至20.59萬噸,國內社會庫存減少1.15萬噸至14.3萬噸,保稅庫減少500噸至5.2萬噸。

資料來源:天風風雲

平衡&展望

*本周總結:本周鋅精礦加工費持穩,但就冶煉廠目前的原料庫存水平以及開工意願來看,預計礦端需求的缺口仍然較大。預計1月份的鋅精礦加工費或將下調至4000元/金屬噸,屆時國內大部分冶煉廠利潤將收縮至100-200元/噸,屆時將會加大國內冶煉廠減產的可能性。目前來看消費端受環保影響仍然存在,不論是初級消費端如鍍鋅廠,還是終端如輪胎企業,出現了不可避免的季節性走弱現象。但以目前去庫的情況來看,支撐價格運行的主要矛盾仍在供應端,短期內礦端與錠端的缺口仍是支撐鋅價的主要因素。