撰寫人/曽童(F3007268)

核心觀點

Core ideaJINRUI FUTURES

*疫情因子尚未結束:疫情幹擾了鋅礦供應增量釋放,熨平了長周期下鋅市場的過剩程度,也讓過剩兌現的時間拉長。

*長周期下的過剩並未改變:未來三年鋅礦項目的增量投放進度仍然在,相較於鋅消費的增速情況,長周期的過剩性質並沒有改變;但由於疫情的存在,長周期的不確定性提升。

*疫情是不確定性主要因子:海外疫苗投放的進度看,發展中國家形成集體免疫的進程要晚於發達國家。然而尤其是南美、南非、印度地區才是2021年海外鋅礦主要增加的地區,這就意味着明年鋅礦增量可能需要繼續被疫情而幹擾。

*較爲確定的是短期:一季度因鋅礦的季節性生產而導致原料保障有限,煉廠需要做出更多的檢修舉措,一季度國內累庫有限;在內外消費的修復下,二季度全球出現小幅短缺。

*價格受貨幣屬性影響:大宗商品持續受到貨幣供應的影響,在短期美國超量貨幣供應的擾動下,鋅價不能立馬兌現過剩的平衡結果;在消費復蘇的配合下,鋅價可能上升至3000美元-3200美元/噸區間;全年看,鋅價核心運行區間2200-3200美元/噸。

*整體看鋅錠低庫存屬性已結束:爲期十年之餘的低庫存屬性將在2021年扭轉,基於低庫存的交易機會隨即消失,2021年可見鋅的升水逐步回落,由於國內的供應能力,進口窗口也將持續關閉。

*風險提示:

1.疫苗投放效果弱於預期,對疫情的擔憂再度燃起

2.各國政府收緊流動性,貨幣投放收緊

目錄

ContentsJINRUI FUTURES

正文

Main bodyJINRUI FUTURES

一、行情回顧——疫情擾動甚大

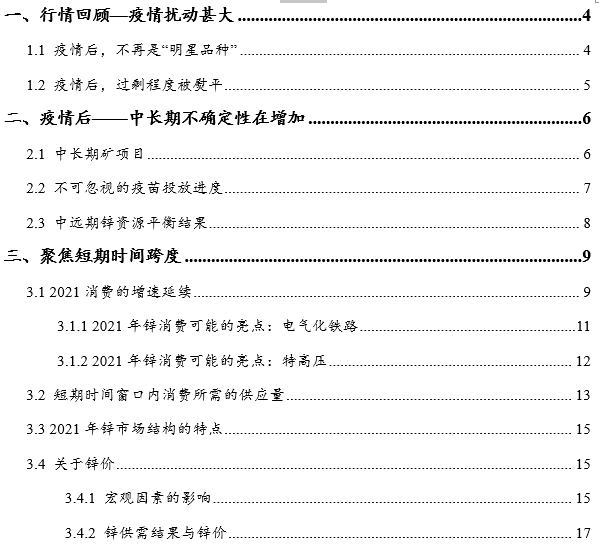

站在年末回歸2020年鋅價的走勢以及供需矛盾的演變,發現疫情對於鋅市場格局的影響不僅僅是當期的,而且疫情打亂了市場主要矛盾的演化過程:疫情延緩了新擴建項目的投產與增產,從而熨平了過剩的程度,延遲了過剩的兌現。回顧2020年鋅價走勢,自年初疫情爆發以來,鋅價出現了大幅的下跌,跌幅一度接近30%,最低觸及1763美元/噸;隨即逐步自低位反彈,在二、三季度接連上行,重新回升至2800美元/噸一線。此外,鋅市場在期貨參與度、升水、基差、比值等方面表現出一些轉變。

*1.1 疫情後,不再是“明星品種”

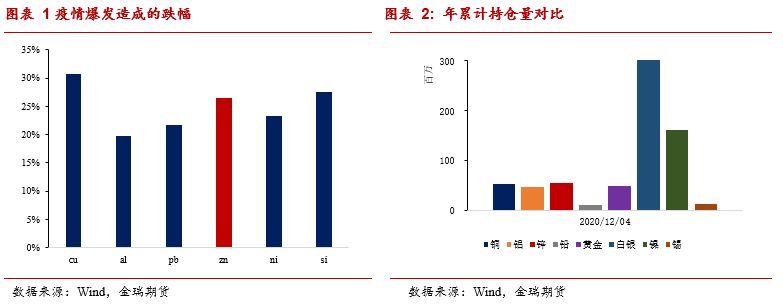

自一季度大幅下跌以後,鋅價逐步攀升回歸,但市場參與度明顯下降,橫向對比其他品種,也遠不如此前的“明星品種”市場關注度的遙遙領先。

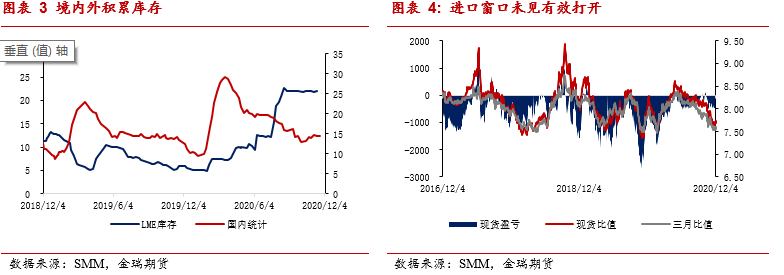

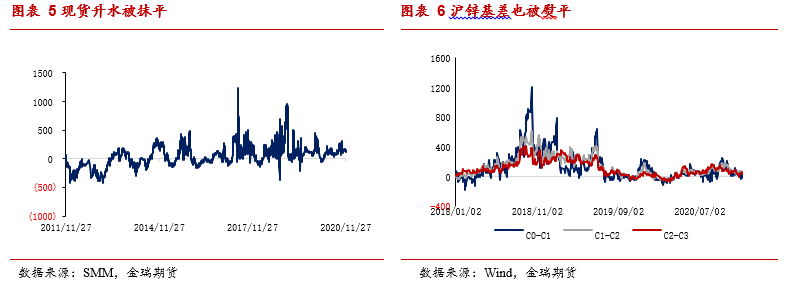

市場參與度橫向下降,還表現在缺乏相對價格的交易機會:上半年由於疫情,境內外分別積累不少庫存,鋅錠市場自此告別“低庫存”的優勢,從而基於低庫存形成的相對機會,諸如比值、升水、基差機會也都明顯下降。

*1.2 疫情後,過剩程度被熨平

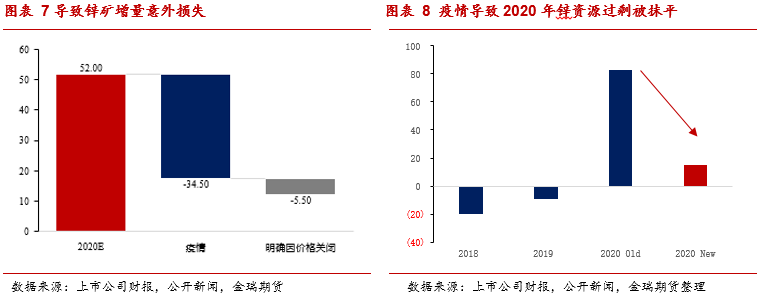

今年最突出的變量是疫情,疫情替代了價格起到了過剩出清的作用。自海外疫情爆發以來,南美等地區鋅礦項目生產受到了嚴重的擾動,直接造成了今年鋅礦資源產出增量的削減。

通過細數今年上市公司財報及新聞整理,2020年鋅礦項目增量原有52萬噸規模,但年初的疫情令大量鋅礦生產受到擾動,意外產生了大幅度的供應削減;包括一季度鋅價的大幅下挫,令部分鋅礦或擱置了增產計劃、或生產直接被迫停滯月餘時間,從而導致一季度出現了近40萬噸的產量削減,令年內增量削減殆盡。

二、疫情後——中長期不確定性在增加

*2.1 中長期礦項目

疫情之後,各海外主要礦產國正在逐步恢復之中;但是,由於疫情的反復幹擾,部分主要礦產國生產始終無法回歸正常化。從礦產國分國別看,一些南美國家諸如玻利維亞、墨西哥等尚未回歸到疫情前的生產水平。

疫情不僅僅影響了今年的礦山產量,未來的鋅礦增量同樣受到了疫情的擾動。不少海外企下調了對於明後年項目增量的計劃,諸如嘉能可,去年年底時其給出的生產指引,預計2021年產量在140±3萬噸,但今年卻下調至2021年產量125±3萬噸。

*2.2 不可忽視的疫苗投放進度

在考量海外鋅礦投放進度的時候,不可忽略的是疫苗投放的進度。按照輝瑞、Moderna、阿斯利康的預計產量來看,Q2-Q3發達國家可完成羣體接種。疫苗總產能是逐漸積累的過程,根據各大廠家的產能指引,預計2020Q4產能僅7000萬支,且主要被英、美兩國訂走,無法覆蓋發達國家的整體需求。明年2021Q1的產能預計能達到7.5億支,足夠覆蓋發達國家的高危人羣,2021Q2或能達到14億,累計基本足以覆蓋發達國家的接種需求。以此判斷,Q2-Q3發達國家可完成羣體接種以形成集體免疫。

從海外疫苗投放的進度看,大體上是發達國家優先得到並形成集體免疫,而發展中國家,尤其是相對落後的發展中國家形成集體免疫的進程要晚於發達國家。然而,較爲重要的是,發展中國家(尤其是南美、南非、印度)地區才是2021年海外鋅礦主要增加的地區,這就意味着明年鋅礦增量可能需要繼續被疫情而幹擾。

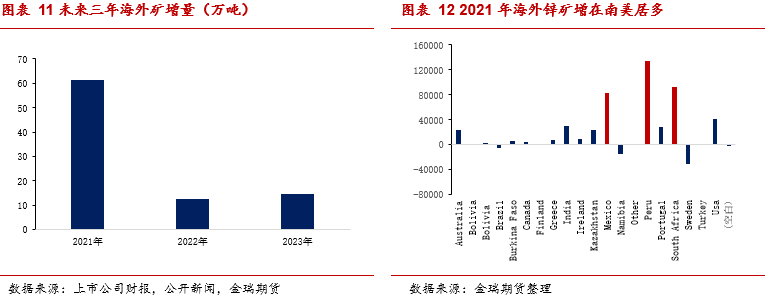

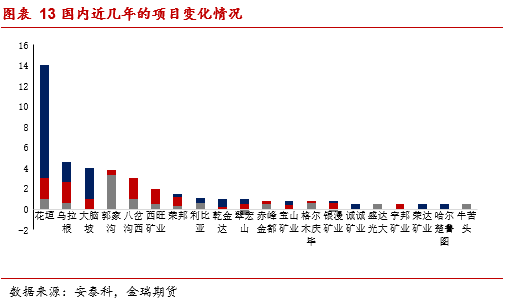

接下來,細數鋅礦增量項目:按照最新的上市公司財報數據,發現未來鋅精礦增量主要集中在2021年,隨後幾年增量量級較小。

根據上市公司財報數據顯示,2021年增量項目多集中在墨西哥、祕魯、南非等南美洲和南非等國,而這些國家目前也正是疫情較爲反復的地區,因而對於明年鋅礦實際達產的增量,可能需要包含一定的預期差。

值得一提的是,南非的增量主要來自於Vedanta的Gamsberg項目提產,根據其財報數據顯示,2020年原本項目產量約10萬噸,2021年原計劃提產至19萬噸。但是,該項目在近期出現安全事故導致採礦暫且停滯,爲2021年的提產增加了不確定性。

單看國內,近幾年國內基本上無大增量項目,都是一些現有礦山的小幅增產。上圖中爲生產能力的變化情況,而實際的達產的量級卻較之甚遠。今年,年初由於國內疫情的擾動,令北方礦山生產受到抑制,大概2-3周時間被停擺,從而年度看2020年國內礦產量同比下降5萬噸;而2021年國內產量預計同比增加7萬噸。

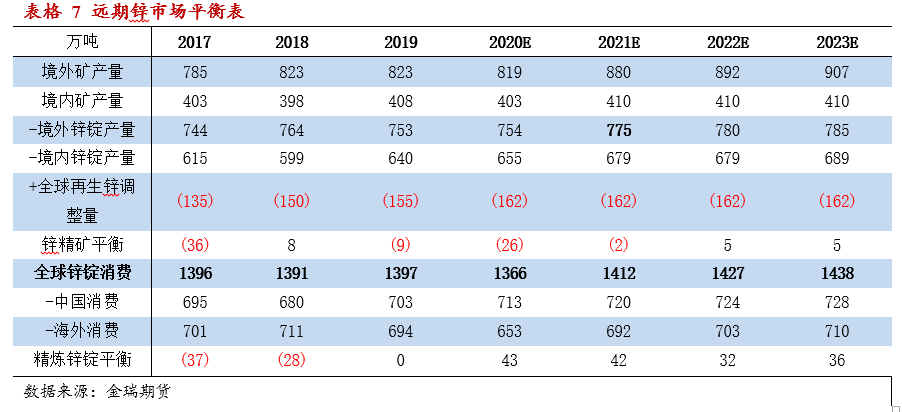

*2.3 中遠期鋅資源平衡結果

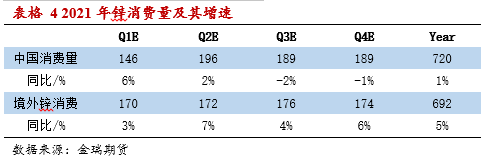

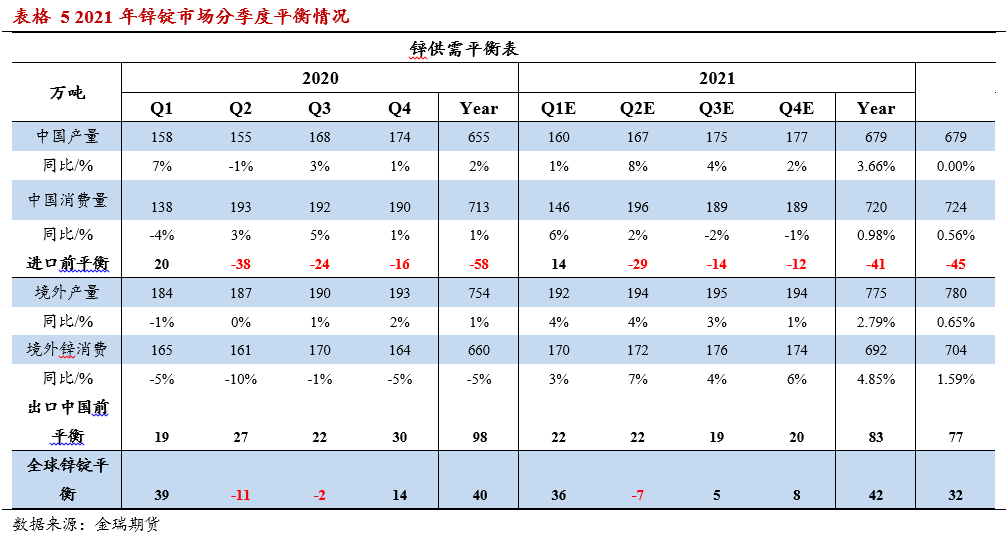

從今年的鋅錠庫存累積情況看,2020年全球鋅消費同比-2%,在此基礎上,鋅礦-鋅消費過剩1%;假設2021年中國保持消費增速1%,海外消費回歸並接近2019年水平,2021年鋅礦-消費過剩3%,即消費需要額外增加3%才能達到資源平衡,同理2022年。

往年通過鋅資源平衡結果看待供需矛盾時,邏輯較爲簡單和清晰,假設如上表中顯示鋅資源在未來2-3年內出現過剩,那麼則需要通過鋅價(鋅礦價格)下跌,從而抑制遠期鋅礦投放,令市場回歸平衡,這條路徑來扭轉供需的錯配。

但是,明年疫情成爲供需以外最爲重要的因子,疫情加大了鋅礦達產的擾動率,同時也加深了消費增長的不確定性。因此,長遠期的平衡表在疫情面前,或不可期。

那麼,接下來聚焦更確定和可控的短期時間跨度。

三、聚焦短期時間跨度

*3.1 2021消費的增速延續

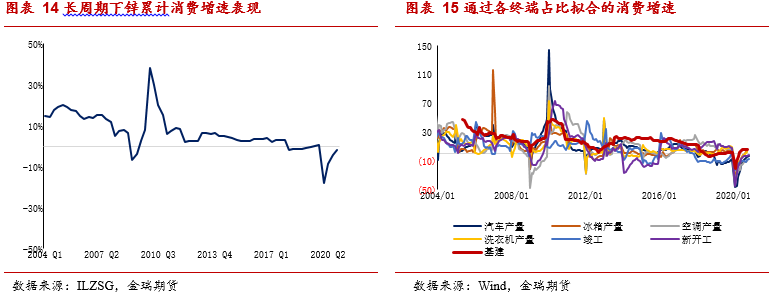

2020年,疫情對鋅消費產生了較爲的負面影響:國內春節後消費被迫停擺兩周,海外消費持續至今的綿長影響。縱觀今年鋅消費的表現,中國因子起到了很強的支撐作用,自二季度開始,國內在基建的支撐下,率先將消費從負數拉回平直附近增長。

回顧過去十五年的鋅消費增速情況,從消費增長的低谷——峯谷起伏的時間節點看,正好能夠跟基建投資的低谷/峯值時間點匹配上。換言之,基建增速的變化能夠主導鋅消費增速的變量,其中三大基建投資包括:電力、交通運輸、水利、公共設施建設。

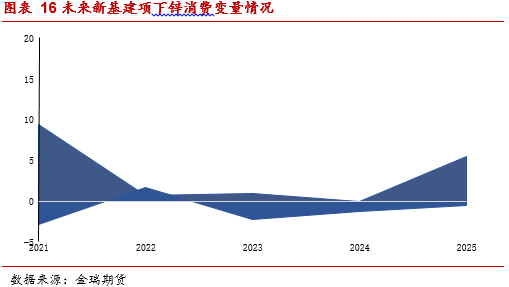

由於基建在對鋅消費增速的強相關性,今年我們詳細拆分了電氣化鐵路、特高壓、通訊鐵塔等新基建較爲火熱的行業,發現新基建項下鋅消費較去年同期兌現3萬-6萬噸左右的增量,即1%鋅消費以內。

在考慮明年消費增長總體情況時,需要考慮基建是否還會像今年一樣對鋅消費起到強提振的作用。由於2021年恰爲十四五的起始之年,結合“十四五”長遠發展的規劃目標,我們可以將2021年放在“十四五”的長遠規劃框架內去審視各行業的增長情況。

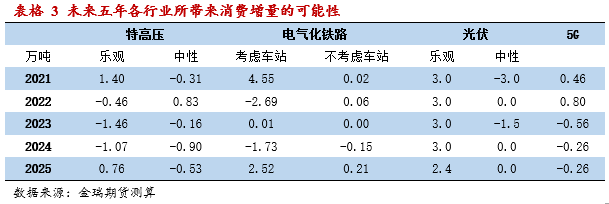

採用類似於今年對消費密度研究課題的方法,在此對新基建項下的各個行業:特高壓、電氣化鐵路、5G、光伏幾大行業進行了長足發展目標細究,參考歷史項目招標進度折算鋅消費密度,我們發現,未來五年新基建在鋅消費上的提振作用較爲有限,在樂觀情況下,2021年新基建項下還能帶來鋅消費1%左右的增量。

3.1.1 2021年鋅消費可能的亮點:電氣化鐵路

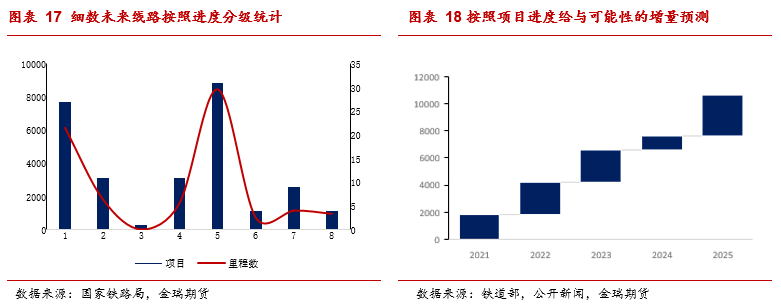

通過對各行業的拆分研究,我們發現新基建項下未來五年帶來較大鋅消費增量的板塊大概是電氣化鐵路,因而在此重筆闡述電氣化鐵路的情況。根據國家鐵路局、中國鐵路總公司的中長期規劃,至2025年鐵路網規模達到17.5萬公裏,即未來五年目標爲增加2.5萬公裏。根據目前鐵路總局和鐵路總公司公布的一攬子項目,我們發現目前公布在案的項目共計98條,裏程數2萬公裏。也就是說,未來五年完成這98條鐵路線的建設,遠期建設目標也基本能夠達到。

根據項目從可行性研究到實際招標採購的進度,我們對98條線路進行了分級,8等級:1-8依次是施工招標、二次評審、初步設計審查與批復、可研批復、定測與初步設計、可研報告、可研批復前置手續、初測及可行性研究;1代表採購開始,8則說明採購兌現很遙遠。

在鐵路建設之中,耗鋅的部分主要是:鐵路觸網的 H型支柱、氧化鋅避雷針以及車站鋼結構耗鍍鋅鋼,根據歷史線路的招標看,鐵路股道線及站臺頂棚反而用鋅最大。

由於車站股道線和站臺頂棚是最大的鋅消耗點,因而在鐵路施工過程中,是否承建車站成爲線路耗鋅大小的根本因素。

通過對計劃線路項目的分級,發現2021年有可能施工招標的線路共計2000公裏,參考二季度我們做電氣化鐵路對鋅消費密度的研究成果,在考慮鐵路復線率以後,我們發現假設這2000公裏裏程不在2021年建火車站,那麼它即將帶來的鋅消費較2020年增量不足千噸;若這些線路在2021年動工建設車站,那麼所帶來的鋅消費增量預計是4萬噸。

3.1.2 2021年鋅消費可能的亮點:特高壓

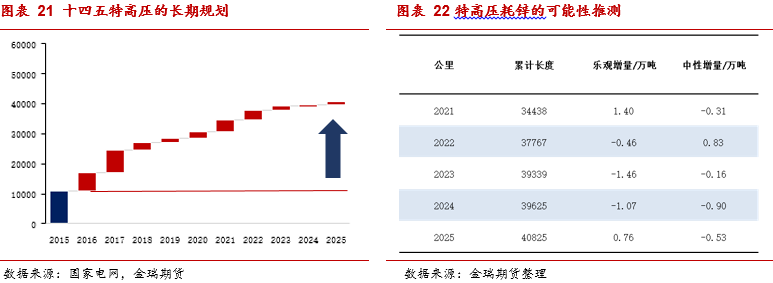

2020年核準七條特高壓線路,“五交兩直”線路總長共計6287公裏;在二季度時,我們在對南網、國網線路招標包拆分中,大致獲得直流電和交流電分別對鐵塔的消費密度。根據國家電網的遠期規劃,2021年預計開展“五交五直”共計10條新線路規劃的核準與動工工作,預計至2025年,我們將有30條新建特高壓線路,最終達到累計線路總長4萬公裏。

值得一提的是,根據施工線路的不同,一條特高壓線路的建設周期大概至2-3年;考慮到線路的施工跨度,我們對未來線路可能生產的訂單進行了測算。樂觀情況下,2021年特高壓產生1.4萬噸的鋅消費增量,中性情況下帶動鋅消費略低於2020年。

*3.2 短期時間窗口內消費所需的供應量

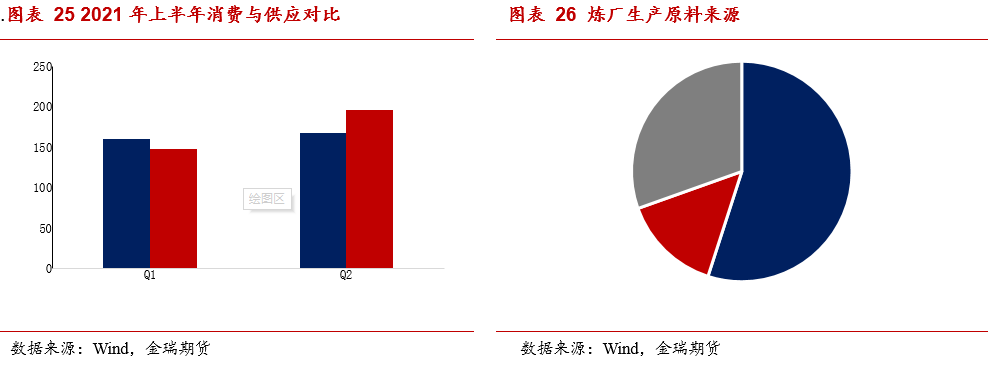

上文中對新基建項下的拆分剖析,我們認爲在基建的作用支撐下,2021年鋅消費仍能夠保持1%左右的增長,在整體增長的情況下來評估2021年上半年對鋅錠的需求。2020年由於一季度中國疫情導致生產停擺,二季度海外疫情而消費擱置;基於此2021年上半年消費同比都將表現出較爲靚麗的增速,這也符合市場對於2021年整體宏觀經濟復蘇節奏的預期,即全年增量,增速上前高後低。

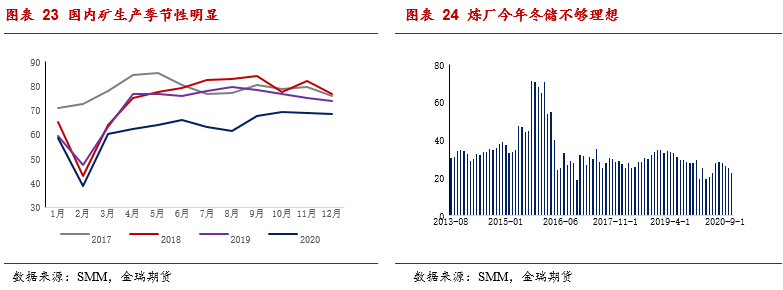

基於對上半年消費的增速保持較高的預期,因而接下來需要考慮鋅礦在經歷季節性後是否能夠滿足消費所需的量級。由於每年一季度國內礦山都存在季節性的減產,因而冶煉廠冬儲的寬裕度直接決定了煉廠在一季度的產量的釋放。從目前冶煉廠建立的冬儲庫存來看,原料保障不夠理想,11月末冶煉廠廠庫原料保障均值約22.5天,折合金屬量預計35萬噸,港口在岸庫存折合金屬量約爲7.5萬噸,冶煉廠端原料庫存預計42.5萬噸。

此外,還需要考慮明年一季度境外自身消耗過後的精礦結餘;此前通過細分海外礦企財報發現,2021年整體海外精礦增量預計61萬噸,冶煉增量預計21萬噸,全年看,海外尚有部分結餘精礦能給國內。拆分海外增量項目的投放進度與生產季節性,我們發現Q1海外尚且能夠結餘48-50萬噸附近。

值得一提的是,冶煉廠現有22天的庫存儲備並不能完全消化完,根據歷年來最低出現過的原料庫存極限,我們發現廠庫庫存能夠提供的量級預計在23萬噸左右。疊加我們對於國內鋅礦季節性產量的預估,預計明年一季度國內冶煉能夠提供的鋅產量預計160萬噸,二季度能夠提供的量級爲167萬噸。這就導致了一季度累庫有限而二季度可能出現大幅去庫的情況。

另一方面,雖然一季度海外能夠結餘一定量級鋅錠,但是因2020年海外鋅消費同樣存在較大折損,從而令2021年Q2出現一定程度的修復,因而二季度全球總計來看,鋅錠市場又回到大幅去庫的境況之中。

*3.3 2021年鋅市場結構的特點

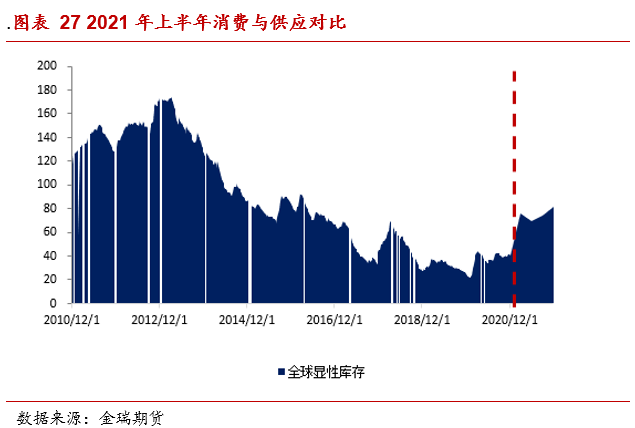

正如上文所述,上半年(尤其是一季度)鋅錠冶煉環節受制於原料供應的限制,相較於四季度將要做出更大的減產力度,這就使得鋅錠供應在上半年較爲有限。相較於彌補性的消費增速,在一季度積累了一定庫存之後,鋅錠市場在二季度又將迎來大幅去庫,隨後下半年各有小幅過剩。

拉長歷史角度看,2021年鋅錠繼續兌現過剩量級,鋅市場已徹底告別近十年的去庫趨勢,一些基於低庫存而帶來的相對價格機會也將在2021年逐步失去,預計國內鋅錠市場back結構逐步回歸contango結構。最後,由於中國進口前的缺口較小,從而導致2021年中國需要額外進口的鋅錠數量更少。

*3.4 關於鋅價

3.4.1 宏觀因素的影響

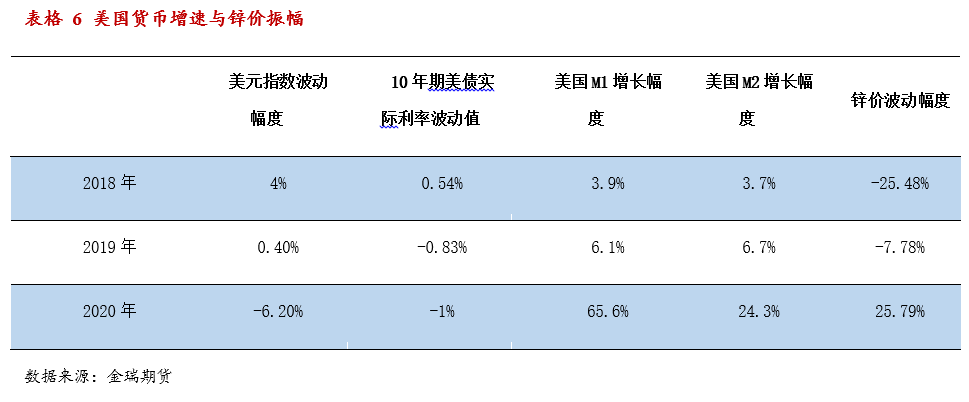

2020年的鋅價演義,一方面被基本面供需平衡的結果所支配;另一方面,在2020年較爲突出的受到了整體宏觀貨幣環境的影響。因而在看待2021年鋅價的時候,除了要審視未來的供需平衡,不可或缺的需要對貨幣環境進行分析。

一般而言以貴金屬、有色金屬等爲代表的大宗商品,因其價值高、使用廣泛、易於流通和儲存,其價格受宏觀經濟及金融市場變化的影響很大,市場將這一特點歸結爲金融屬性,與受商品自身供需影響的商品屬性相區別。溯本追源,我們對金融屬性進一步拆分,一是經濟增長,二是貨幣屬性。經濟增長對應於需求的改善,另外一方面在於貨幣屬性。

貨幣屬性的本質在該商品名義價格於與紙幣幣值的比較。影響紙幣幣值的無非是利率,匯率以及紙幣數量變化帶來的通脹預期。利率是持有商品的時間成本,且利率變化會降低生產成本、刺激需求,因此商品價格跟利率本身是負相關。簡單來看商品以美元計價,因此商品價格跟美元匯率負相關。

實際上美元與商品的關系更復雜,二者既是自變量和因變量的關系,同時都是全球貨幣政策及經濟變化的因變量。此外,還有通脹預期,這裏的通脹預期並非廣義的CPI或者PPI的上升,而是某些資產類別的上漲帶來的通脹預期。近來年學術界也一直有觀點認爲貨幣的政策目標不應該只盯着廣義的通脹,而應該把某些特定資產的通脹納入進來。因此我們選擇用貨幣增速而不用CPI或者PPI,更能體現通脹預期。當貨幣增速明顯高過於經濟增速,市場會擔憂通貨膨脹,資金需要尋求避風港來規避通脹的風險;而一旦貨幣政策收緊,貨幣增速回落,通脹預期回落,資金就會逃離這個避風港。

今年美國採取了歷史未見的刺激政策,帶動了全球廣泛的通脹預期,在此背景下鋅價獲得了明顯超過基本面改善前景的上漲。美國貨幣的創歷史記錄增長來自於美聯儲的寬鬆政策,疊加史無前例的財政刺激。貨幣政策方面,美聯儲除下調利率外,大量購買了各類資產,資產負債表快速擴張;與此同時,財政刺激空前。

3.4.2 鋅供需結果與鋅價

縱觀遠期三年的鋅供需平衡結果,我們發現即便是被削弱的鋅供應增速,未來三年鋅市場依舊處於過剩的狀態之中,因而從長周期的角度看,需要鋅價下跌來促成供應繼續削減,以匹配消費。

但是,考慮到近期較爲寬鬆的貨幣環境,因而短期(一季度至二季度)較難看到鋅價兌現下跌,我們認爲鋅價將表現出前高後低的走勢,進一步寬鬆的背景下,一季度累庫不及預期,在消費復蘇的配合下,鋅價可能上升至3000美元-3200美元/噸區間;全年看,鋅價核心運行區間2200-3200美元/噸。