概述:

2020年疫情是擾動金屬價格和市場的核心因素,年初至今疫情在全球範圍內擴散蔓延,經濟和社會壓力倒逼各國實施寬鬆的貨幣政策,弱美元、零利率甚至負利率的貨幣環境對以有色金屬爲代表的大宗商品的價格構成支撐。2020年以來,基本金屬價格表現先跌後漲,疫情對工業金屬影響明顯。本輪基本金屬走勢預計會有一定的分化,供需格局好的產品上漲更爲確定。鋅,全球鋅精礦產量增幅分別爲6.1%,增幅大於今年,回補今年的減量,供應端壓力將顯現。

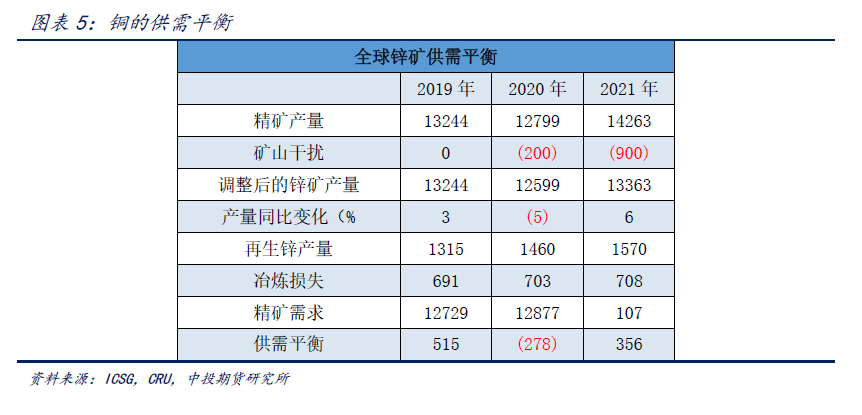

2021年鋅價市場展望:2020年全球鋅精礦產量大幅減少,疫情不但幹擾礦山生產,導致今年精礦產量同比縮減,加工費有望繼續下滑,冶煉廠雖受擠壓,但仍有利潤、精鋅產量不減,原料緊張將成爲市場矛盾焦點。而下遊方面,爲對衝疫情對經濟的影響,政府採取擴大基建等逆周期調節措施;國內地產竣工周期帶動家電需求增長,汽車產銷維持兩位數增長。預計2021年全球貨幣政策總體維持寬鬆,但進一步寬鬆的空間縮小,仍對有色的需求產生較大的推動,且庫存處於相對低位,順周期的工業金屬價格有望保持相對強勢,鋅價有望繼續保持堅挺。但考慮到全球鋅礦仍處於一個增長周期,礦產增量將呈現逐步釋放,鋅價整體呈現前高後低走勢,壓力也會明顯高於去年同期,限制進一步上漲的空間。

風險點:疫情、宏觀經濟下行超預期(價格下行風險)、流動性收緊(價格下行風險)、礦山自然災害(價格上行風險)、其他重大宏觀事件。

本文分爲兩大部分,全文約4000字,閱讀大概需要20分鍾。

鋅供需關系分析

行情回顧

2020年鋅價呈現“V”字型,滬鋅走勢在一季度末達到年內低點;第二季度伴隨國內疫情的控制,內需略有復蘇回暖,內外鋅價強勢突破前期持續了兩個多月的窄幅波動區間,分別有效突破17000元/噸和2100美金/噸的重要關口;進入第三季度,反彈持續且更爲猛烈,尤其在七八月,鋅價強勢拉漲,連續突破20000的阻力位;進入第四季度,歐美各國經濟數據表現繼續逐漸向好,且國內A股突破性大漲,市場多頭氛圍濃鬱,鋅價穩步震蕩上行,鋅價已位於相對高位。

疫情導致全球鋅精礦擴張進度放緩

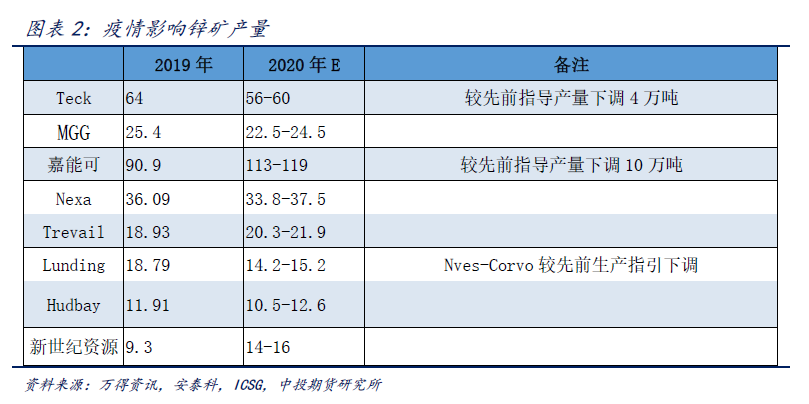

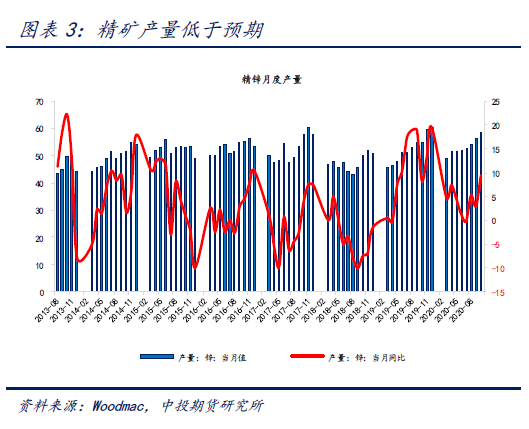

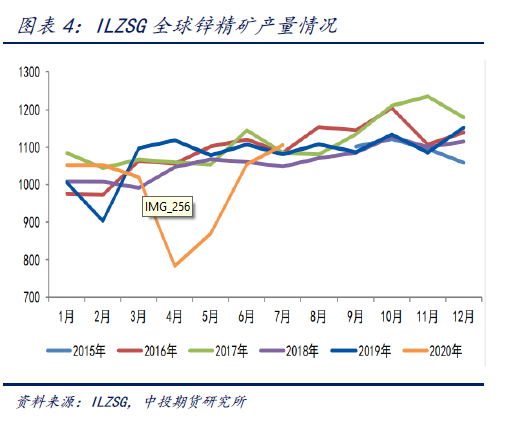

自今年3月海外疫情爆發以來,祕魯、玻利維亞等鋅精礦主產國陸續採取限制措施,受此影響,多座礦山的生產被迫暫停,影響時間在半個月至兩個月不等。如全球第三大鋅礦 Antamina自4月13 日起停產,5 月 27 日重啓,又如 Nexa 資源旗下位於祕魯的多座礦山,3 月 18 日起暫停運營,直至 5 月 11 日起才陸續恢復。據 ILZSG 統計,今年海外疫情最嚴重的二季度,大礦企產量同比負增 16.3%,環比負增17.6%,而同期小礦企產量同比負增 32.4%,環比負增 36.9%,受到的衝擊明顯更爲嚴重。全球最大的鋅精礦生產國、全球最大的鋅精礦出口國,同時也是此次受疫情最爲嚴重的地區之一的祕魯,其今年的產量將大幅下降8.9%,因爲受到疫情相關限制措施的嚴重影響,盡管許多礦山已經復產,要恢復到疫情前的產量水平也是困難重重。拉美地區其他國家包括阿根廷,玻利維亞和墨西哥在鋅精礦生產方面面臨同樣的困境。據機構統計國外直接因疫情造成的鋅精礦減量佔全年產量(年初預測值)5%。年初統計 2020 年全球鋅精礦產量同比增速 8.2%,到 10 月份調整爲同比-4%,自 2016 年以來首次同比下降,且下降幅度較大。

國內鋅精礦產量連年下降

近年來國內鋅礦山受礦山品位下降、環保要求提高、礦山整合等因素影響,國產鋅精礦產量緩慢下降。據 SMM 數據今年 1-10 月份國內鋅精礦產量 277 萬金屬噸,同比-14.5%。雖然普遍預期明年國內精礦增量較大,但由於礦山整合等存在不確定性,國產礦增量往往不及預期。

鋅精礦產能處於增長周期

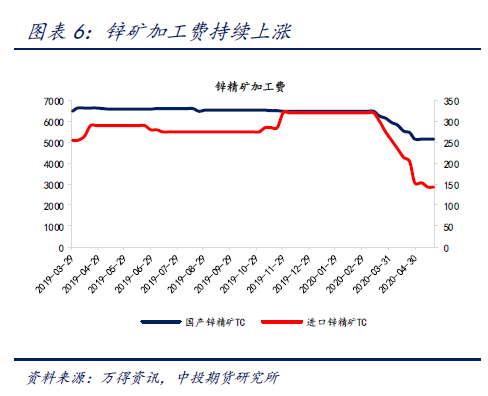

2018年9月以來由於鋅冶煉產能出現收縮,鋅加工費居高不下,進入20年開始,隨着部分鋅冶煉廠的復產,鋅加工費已經從平均6650元/噸的高點下降至10月4200元/噸的較低位置,進口鋅精礦從年初敲定的299.75 美元/幹噸降至80美元/幹噸,充分反映了鋅精礦供應緊張的局面。

目前鋅價高企將會刺激礦山復產和超產,預計2021年是鋅精礦增產大年,但其中一部分是疫情後的恢復性生產。據安泰科,預計明年海外礦企產量將逐步釋放,主要增量來自於全球比較大的礦山,如 Vedanta (VEDL IN)旗下位於南非的 Gamsberg 礦山、印度 Rampura Agucha 礦山、新世紀資源公司(VCZ AU)旗下 Century Tailings、嘉能可公司(GLEN LN)旗下 Lady Loretta 礦山以 及 Boliden 公司(BOL SS)旗下 Garpenberg。

國內精礦減量逐漸由進口礦替代

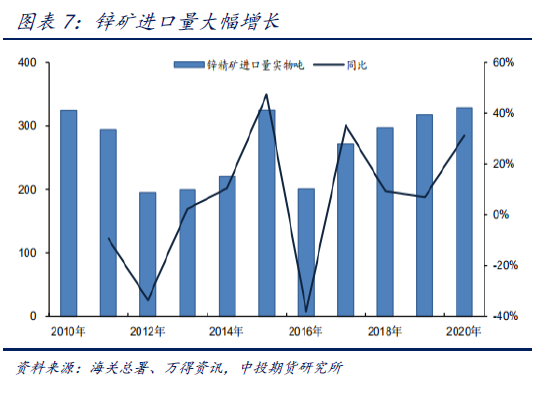

目前由於國內鋅礦產量不足以滿足精煉鋅冶煉需求,對外進口依賴度不斷增加,精鋅礦的供應需關注其進口情況。海關數據顯示,1-10月我國鋅精礦累計進口量爲 328.12 萬噸,同比增加 31%。其中,澳大利亞維持我國鋅礦進口第一大來源國,祕魯保持第二,由於檢疫檢測要求提升,國內進口礦船期明顯拉長,而且海外礦山在已大幅減產且前期進口量大增的背景下,外礦對國內礦的補給能力下滑,原料緊張程度加劇。但隨着疫情好轉,進口礦的規模擴大,國外礦山供應變動對國內市場的影響也將擴大。

利潤的驅動下,產量增速增長

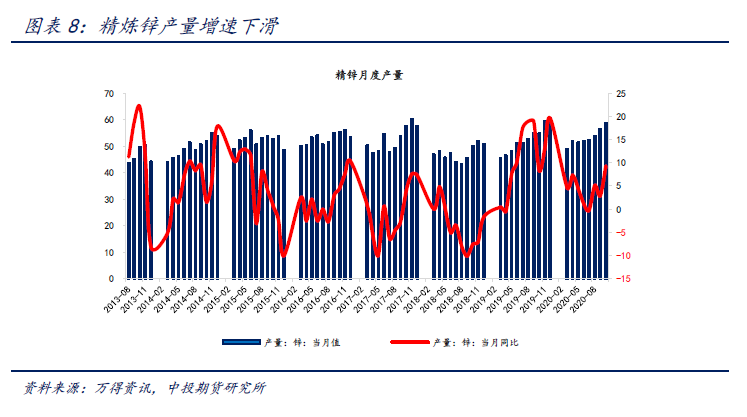

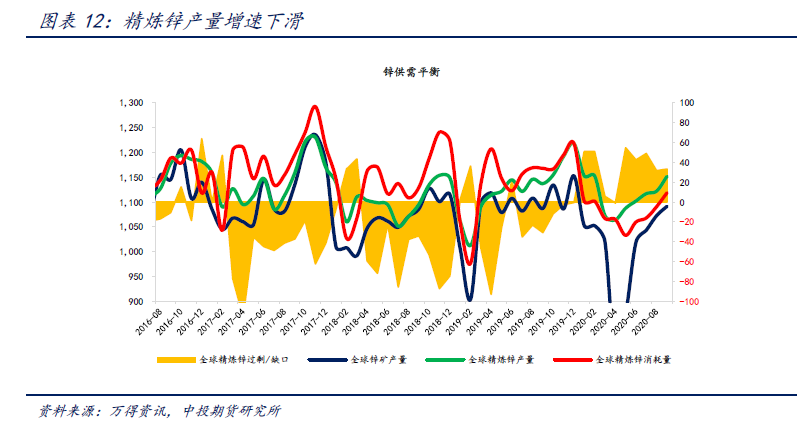

國家統計局數據顯示,1-10月累計產量爲524.2萬噸,同比增長3%,爲歷史記錄以來同期最高水平。目前國內鋅冶煉企業開工率已經達到 90%以上,產能在20萬噸以上的大型企業普遍滿產或超產,制約冶煉企業開工的仍是礦石來源問題,當前冶煉企業原料庫存降至歷史偏低位置。一季度因疫情影響和冶煉原料供應問題,總產量存在一定缺口,但隨着前三季度鋅價的上漲,鋅冶煉利潤重新回升,在利潤的驅動下鋅冶煉企業加速復產,多數煉廠檢修恢復生產。國際鉛鋅小組預計2020年全球精煉鋅產量增長0.6%,主要是由於中國產量的增長。

終端需求;消費保持韌性,對價格形成支撐

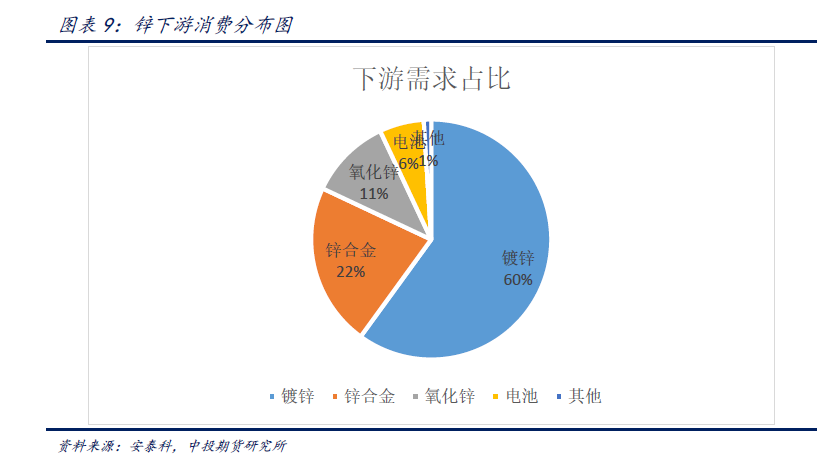

國內需求向好,尤其房地產和基建,是拉動鋅消費的主力軍。鋅下遊初級消費主要是鍍鋅、壓鑄合金、黃銅及氧化鋅等傳統消費領域增速穩健。汽車銷售修復,海外經濟預期反彈,內外價差有望縮窄,消費有望實現5%以上增長

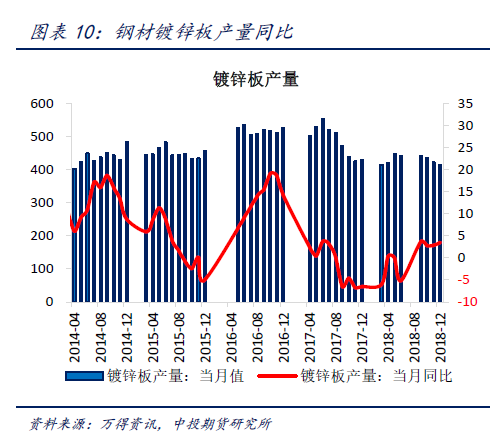

全球60%以上鋅用於鋼材鍍鋅,鋅消費與基建、房地產、汽車、家電等 領域密切相關。中國鋅消費大省仍集中於沿海及周邊地區,華北、華東、華南爲鋅消費貢獻主要力量,佔比達 80%以上,其中華北地區是主要的鍍鋅分布地,天津是北方鍍鋅消費的中心城市,北方城市中鍍鋅企業數量衆多,並且全國最大鍍鋅企業均坐落於天津、河北等地。而華北鍍鋅消費佔比約爲全國的 60.34%。在遭遇疫情的沉重打擊後,2月鍍鋅開工率僅爲23.38%,創2015 年以來新低。隨後鍍鋅企業開工率不斷上升,自4月以來均超過去年同期水平,8月鍍鋅開工率爲 99.93%,同比上漲17.82%,環比增加4.53%,鍍鋅開工延續高開工高負荷態勢。根據上海鋼聯採集的數據,預計2020年鍍鋅板消費量同比增長2.92%,壓鑄鋅合金全國市場年總需求量約100萬噸。反映出鍍鋅消費具有較強韌性,主要因爲在國家政策支持的背景下國內基建項目支撐。

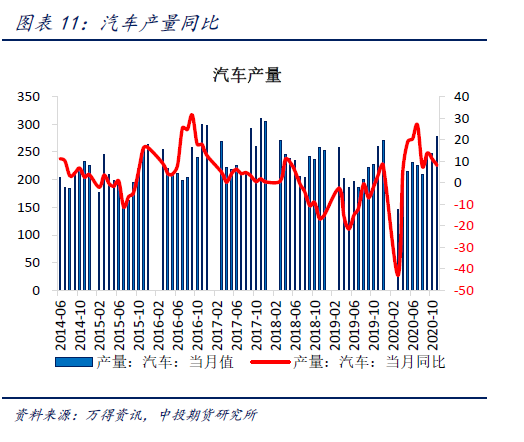

2020年受疫情衝擊疊加經濟下行周期,汽車作爲可選消費品,銷售受到較大衝擊,1-10月汽車產銷分別完成1951.9萬輛和1969.9萬輛,同比分別下降4.6%和4.7%,降幅較1-9月份別繼續收窄2.1和2.2%。其中1-10月新能源汽車產銷分別完成 90.5萬輛90.1輛,比上年同期分別增長11.7%和10.1%。新能源汽車行業復蘇加快,銷量增速持續高增長,趨勢來看,一季度主要受到國內疫情影響,銷量出現同比大幅度下滑,但是從二季度開始出現明顯復蘇。特別是下半年汽車銷量復蘇,呈現穩定增長趨勢,5月起連續六個月實現同比漲幅超 10%。全年累計銷量增速已實現由負轉正,產業鏈有望繼續維持強勢,2020年新能源汽車下鄉活動帶來低能市場加速滲透,預計在“政策”+“C端消費”+“5G”多因素將助推需求增長。

2020年鋅市供需趨於過剩

世界金屬統計局(WBMS)數據顯示,2020年1-9月全球鋅市供應過剩 32.8 萬噸,而1-8 月全球鋅市供應過剩 26萬噸,2019年全年爲供應短缺7.6萬噸,顯示供需格局延續惡化。其中1-9月精煉鋅產量增加 0.9%,需求同比下滑 31.6 萬噸或 3.1%。

海外交倉累庫,國內去庫亮眼

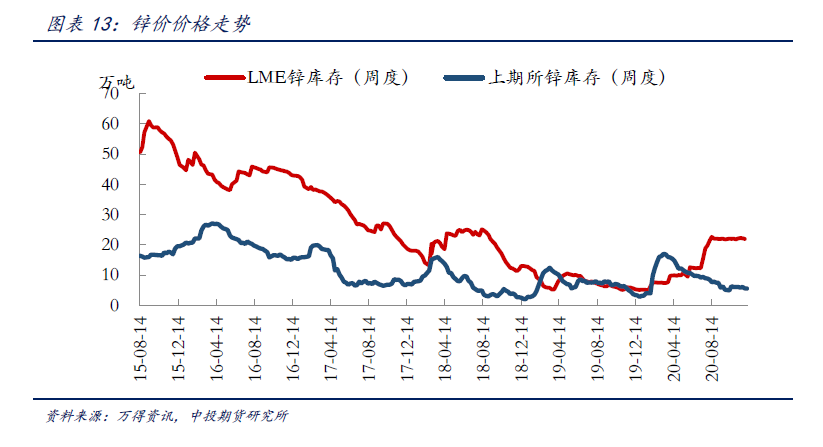

數據顯示在海外疫情持續,而國內經濟穩步復蘇的背景下,鋅兩市庫存呈現外增內減。Q1-Q2LME庫存穩步增加,自1月5萬噸左右的水平累庫至10萬噸左右。進入Q3,海外疫情拖累消費,海外持續交倉,LME鋅庫存迅速增長至在22萬噸,回升至兩年以來高位。而國內的狀況截然相反,庫存持續下降,年迄至今庫存累計降幅超 40%。Q1-Q2國內精煉鋅社會庫存自3月之後進入去庫周期,特別是Q3後去庫速度顯著加快,自年內最高28萬噸去化至14萬噸附近,同時保稅庫也降至5萬噸以下。

後市展望

2020年全球鋅精礦產量大幅減少,疫情不但幹擾礦山生產,導致今年精礦產量同比縮減,加工費有望繼續下滑,冶煉廠雖受擠壓,但仍有利潤、精鋅產量不減,原料緊張將成爲市場矛盾焦點。而下遊方面,爲對衝疫情對經濟的影響,政府採取擴大基建等逆周期調節措施;國內地產竣工周期帶動家電需求增長,汽車產銷維持兩位數增長。預計 2021年全球貨幣政策總體維持寬鬆,但進一步寬鬆的空間縮小,仍對有色的需求產生較大的推動,且庫存處於相對低位,順周期的工業金屬價格有望保持相對強勢,鋅價有望繼續保持堅挺。但考慮到全球鋅礦仍處於一個增長周期,礦產增量將呈現逐步釋放,鋅價整體呈現前高後低走勢,壓力也會明顯高於去年同期,限制進一步上漲的空間。