內容提要

滬鋅加工費的持續走低在一定程度上表明鋅精礦供應緊張,疊加部分冶煉廠進行檢修以及存在減產計劃,總體來看供應端偏緊。目前鋅價雖然處於高位,但加工費不斷下調也侵蝕了冶煉廠利潤,目前煉廠檢修再度出現。而庫存本周亦出現下降一定程度上也應證該情況。

宏觀面來看較爲復雜,疫苗在本周不斷爆出利好消息,刺激整個市場出現上漲。中國本周公布的工業利潤數據同比繼續向好,而美聯儲議會紀要顯示多名官員討論增加購債指引,資金面寬鬆預期延續。下周仍需繼續關注疫苗進展的情況。

操作建議

滬鋅關注上方壓力位22500元/噸一線,下方在19800元/噸有支撐,配合持倉及宏觀面變化決定後市操作。雖然基本面並無太大變化,但若宏觀利好持續發酵,則價格仍有走高的動力。風險提示利多:美國新一輪刺激政策如預期達成; 中國宏觀有進一步寬鬆預期。利空:美國大選再起紛爭; 美股、原油出現大幅回落; 歐洲美國疫情加劇。

01

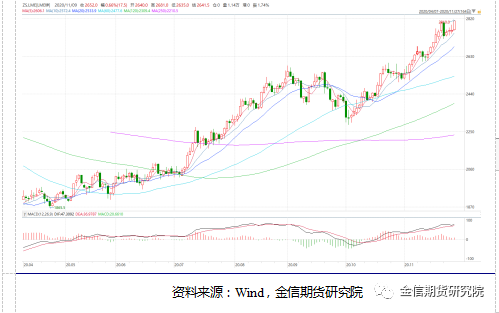

行情回顧滬鋅主力2101合約本周於21180元/噸開盤,周初開盤後借助上周漲勢,開盤即刷新上周高點至21260元/噸創出新高,但高位承壓市場恐高情緒濃厚,周一收盤跌破21000元/噸平臺。周二即出現一波跳水行情,放量減倉最低跌至20665元/噸,企穩後快速回升至20900元/噸區間整理。周三在20700-20950元/噸區間內震蕩,但尾盤再度走低收於低位。周四低開後反復測試20800元/噸一帶並獲得支撐,之後放量增倉上行重回21000元/噸平臺。周五跳空低開後再度於20800元/噸平臺企穩,下午一度衝高但尾盤回落,截至周五收盤,主力合約收於21050元/噸,周比下跌0.71%

02

現貨庫存匯總據SMM了解,截至本周五(11月27日)上海保稅區鋅錠庫存爲4.65萬噸,較上周五增加5000噸。SMM七地鋅錠庫存總量爲17.24萬噸,較上周五(11月20日)下降2700噸,較本周一(11月23日)下降3700噸。本周七地庫存較上周五下降,其中上海、天津、廣東均出現下降。上海地區冶煉廠檢修影響到貨,加之進口鋅流入不多,庫存略有下降;廣東地區周內入庫量下降,下遊需求整體平穩,帶動庫存下降;天津地區北方大雪天氣影響到貨節奏,下遊剛需採購爲主,庫存止增。

03

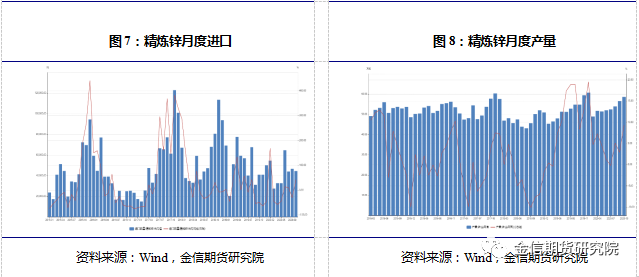

一周新聞數據匯總1.國際鉛鋅研究小組的數據顯示,9月全球鋅市供應過剩規模從8月的3.15噸升至3.31萬噸。今年前9個月,全球鋅供應過剩43.7萬噸,而去年同期爲短缺19.7萬噸。9月份鋅礦產量爲109.1萬噸,環比小幅增加,1-9月份鋅礦產量爲886.6萬噸;9月份精煉鋅產量爲115.2萬噸,環比小幅增加,1-9月份精煉鋅產量爲997.7萬噸。9月份精煉鋅消費量爲111.9萬噸,1-9月份精煉鋅消費量爲954萬噸。(LZSG) 2. 紅河資源(Red River Resources)與託克公司續籤鉛鋅承購協議並設立新的營運資金。承購協議開始於2021年1月,爲期三年,卡車將鋅和鉛精礦運輸到200公裏外的Townsville港口處交付。(我的有色網) 3. 隨着蒙古國疫情加劇,11月10~23日,蒙古國內開始加強消毒和防護措施以來,鐵路出口的礦產品數量下降,而石油產品的進口急劇增加。根據海關總署的數據,鐵路出口的銅精礦比2019年同期下降4.3%,鋅精礦出口大幅下降,煤炭出口下降9.3%。此外,石油出口下降33%,至1.67萬桶。鐵礦石和精礦出口增長19%,達32.48萬噸。對俄羅斯和中國的螢石出口同比下降13%,至2.88萬噸。鐵路進口的石油產品同比增長一倍,達到10.6萬噸。(全球地質礦產信息網)

04

行情分析及思路滬鋅本周基本面繼續受到上周南非礦事故的影響,在Gamsberg 暫時停產後導致其對外供應產生壓縮,市場當下重點關注於未來一段時間供需結構偏離情況。同時目前國產鋅精礦加工費處於低位,本周國產鋅精礦加工費再度下跌400元/金屬噸至4400元/金屬噸,刷新2018年10月底以來新低。加工費的持續走低在一定程度上表明鋅精礦供應緊張,疊加部分冶煉廠進行檢修以及存在減產計劃,總體來看供應端偏緊。目前鋅價雖然處於高位,但加工費不斷下調也侵蝕了冶煉廠利潤,目前煉廠檢修再度出現。而庫存本周亦出現下降一定程度上也應證該情況。宏觀面來看較爲復雜,疫苗在本周不斷爆出利好消息,刺激整個市場出現上漲。中國本周公布的工業利潤數據同比繼續向好,而美聯儲議會紀要顯示多名官員討論增加購債指引,資金面寬鬆預期延續。下周仍需繼續關注疫苗進展的情況。預期下周滬鋅將落在19800-22500元/噸區間。

劉文波

從業資格編號 F3070864

投資諮詢編號 Z0015179

聯系人:賈錚

從業資格編號 F3074588