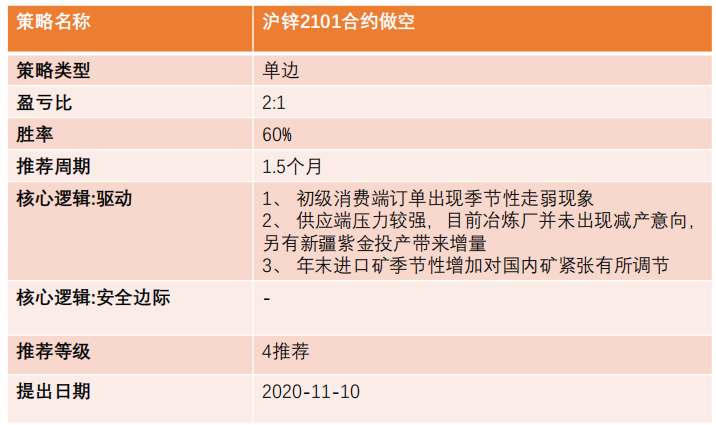

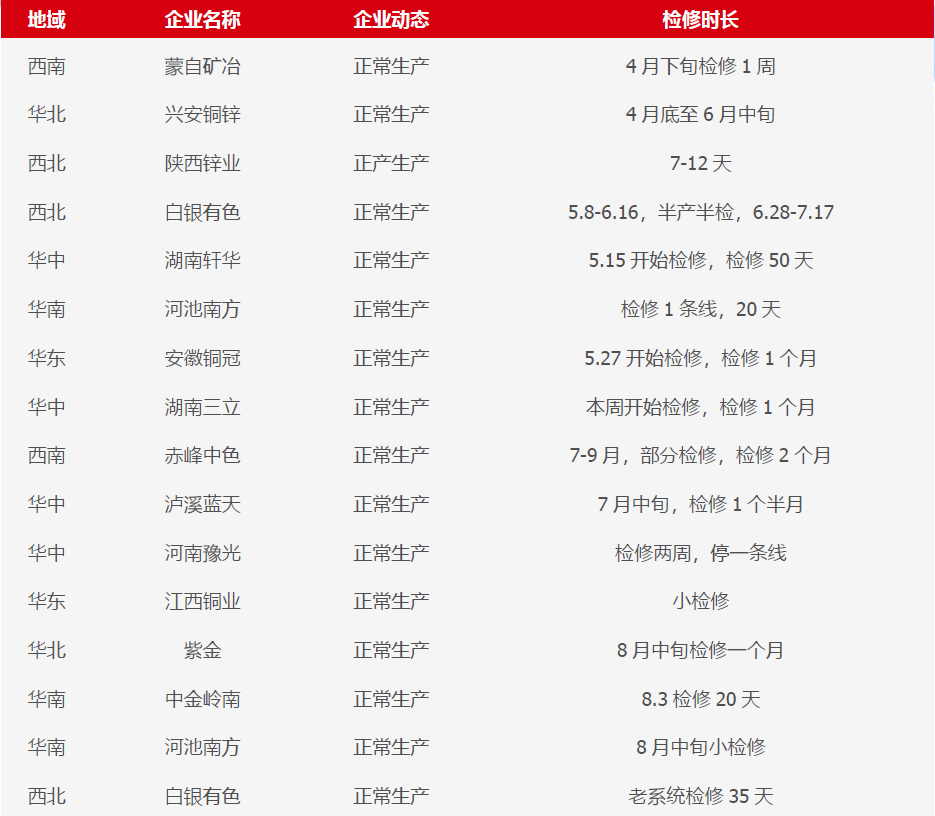

觀點小結

上周滬鋅衝高回落。上海地區現貨成交較爲平穩,對12合約升水170-180元/噸,前半周鋅價強勢拉伸,抑制下遊接貨意願,後半周由於國內進口鋅以及雙燕鋅到貨較少,市場貨源流通偏緊,現貨升水小幅擡升,在後半周下遊採購轉暖;寧波地區對12合約升水100-300元/噸,兩地價差再度收緊,寧波較上海貼水20元/噸-升水10元/噸附近,市場貨源流通較爲充裕,進口鋅如緬甸鋅及AZ低價佔領市場,國產貨源成交轉弱;廣東市場對12合約升水40-100元/噸,下遊採買受到周初高價抑制,後半周增量也較爲有限。整體成交情況弱於上周;天津對12合約升水100-130元/噸,升水維持下行,下遊受到環保限產影響,疊加高價抑制需求,整體成交維持清淡。

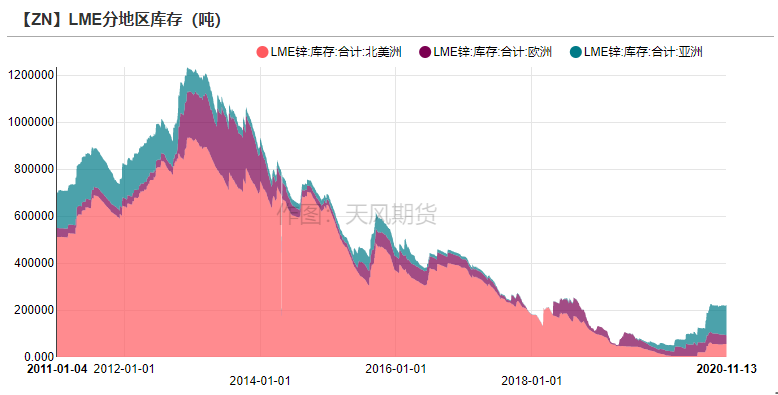

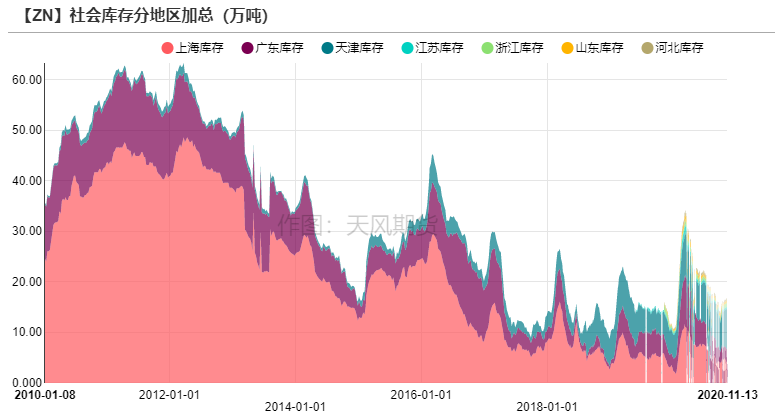

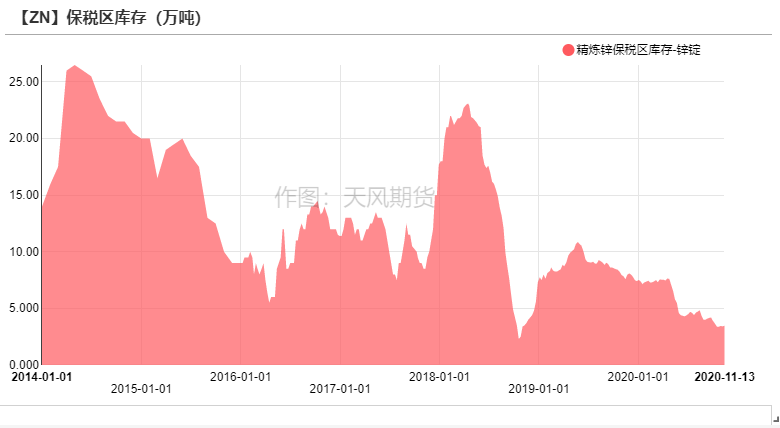

上周全球庫存增加,LME鋅庫存增加3250噸至22.11萬噸,國內社會庫存增加0.25萬噸至16.77萬噸,保稅庫增加600噸至3.47萬噸。

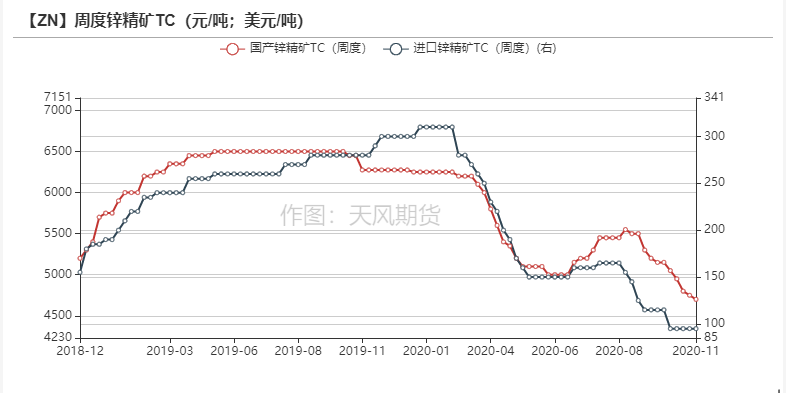

上周國內鋅精礦加工費再度下調50元/金屬噸,國內平均加工費在4700元/金屬噸。進口加工費持平,報價在90-100美元/幹噸,市場散單已出現100美元以下的報價。上周國內加工費繼續下調,陝西等原料緊張地區下調至低價4400元/噸。

操作建議及邏輯:逢高沽空遠月。初級消費端訂單出現季節性走弱現象;供應端壓力較強,目前冶煉廠並未出現減產意向,另有新疆紫金投產帶來增量;年末進口礦季節性增加對國內礦緊張有所調節,原料補充下供應端壓力仍強。

關注點:宏觀風險、鋅精礦加工費變動、消費塌陷。

策略建議

上周鋅價衝高回落 高價抑制現貨成交

鋅價衝高回落 倫鋅正向結構擴大

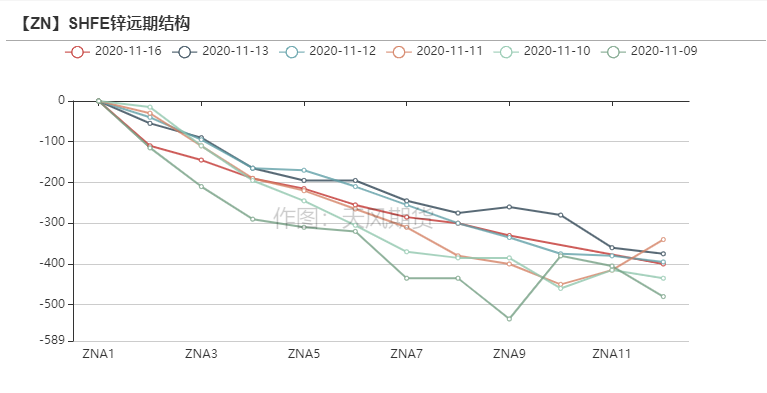

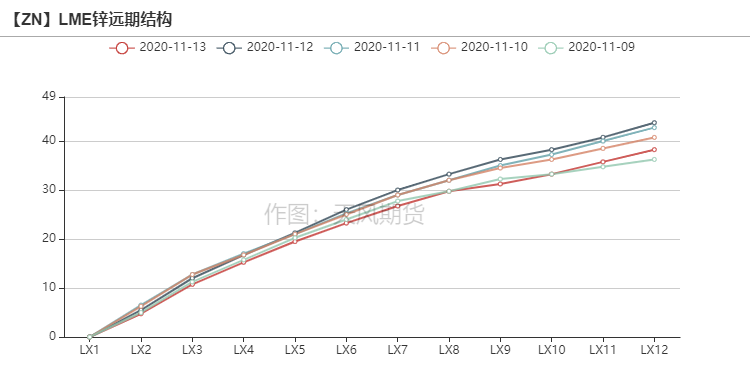

* 上周滬鋅衝高回落。滬鋅主力合約開於20020元/噸,周內高點20560元/噸,低點19835元/噸,收於20020元/噸,周漲幅0.58%。上周倫鋅開於2640美元/噸,收於2640美元/噸,漲幅0.00%。

* 結構上看,LME鋅contango結構重新擴大至15美金左右,國內back結構價差小幅擴大。

資料來源:天風風雲

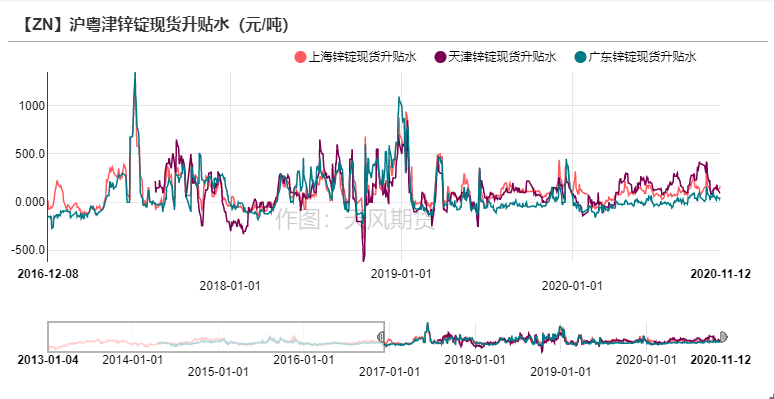

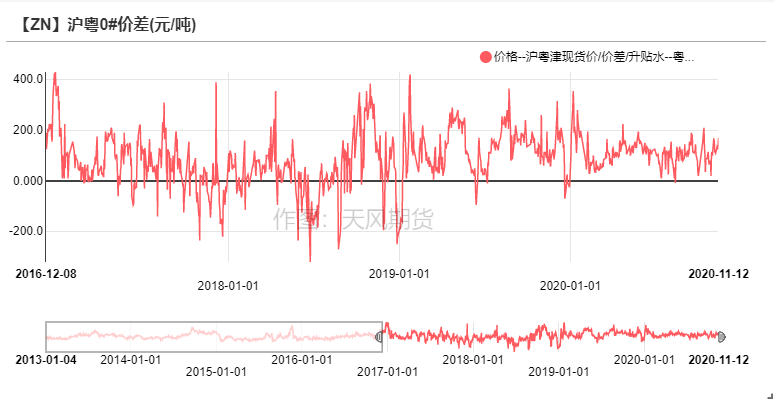

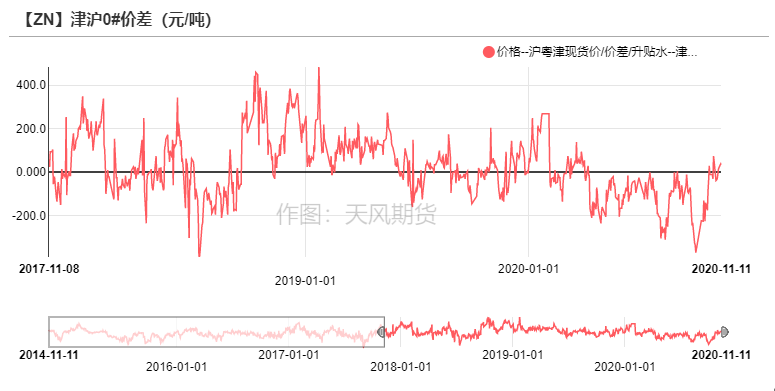

高價抑制現貨成交 天津升水再度回落

* 上海地區上周現貨成交較爲平穩,前半周鋅價強勢拉伸,抑制下遊接貨意願,後半周由於國內進口鋅以及雙燕鋅到貨較少,市場貨源流通偏緊,現貨升水小幅擡升,在後半周下遊採購轉暖;寧波地區較上海價差再度收緊,較滬貼水20元/噸-升水10元/噸附近,寧波市場貨源流通較爲充裕,進口鋅如緬甸鋅及AZ低價佔領市場,國產貨源成交轉弱;廣東市場下遊採買受到周初高價抑制,後半周增量也較爲有限。整體成交情況弱於上周;天津下遊受到環保限產影響,疊加高價抑制需求。

數據來源:天風風雲

國內TC止跌企穩 冶煉利潤略有回升

國內TC止跌企穩

* 上周國內鋅精礦加工費再度下調50元/金屬噸,報在全國平均4750元/金屬噸;

進口鋅精礦加工費相較維持不變,報價依然在90-100美元/幹噸,但市場部分礦貿易商散單報價在70-90美元/幹噸。

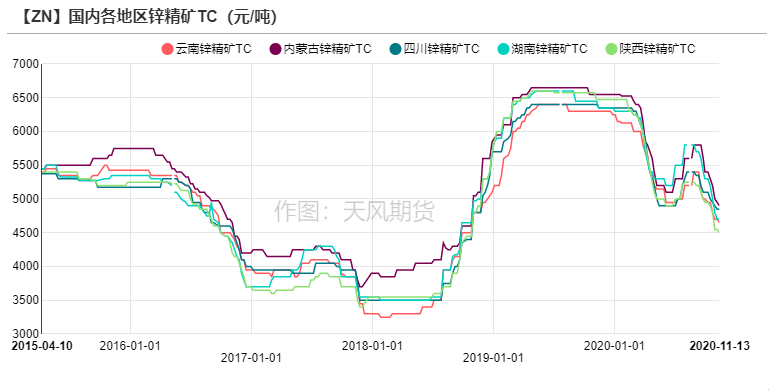

國內部分地區如內蒙、陝西以及雲南等地區下調50元/金屬噸,其餘地區礦冶暫時維持平衡。

本周各地加工費下調幅度再度減小,冶煉廠原料水平出現分化現象,南方地區煉廠原料相對充裕,北方地區維持緊平衡。

數據來源:天風風雲

冶煉利潤止跌 礦山利潤豐厚

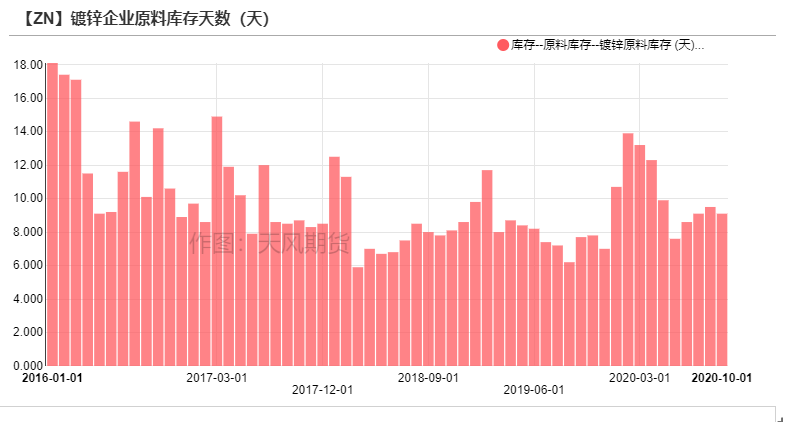

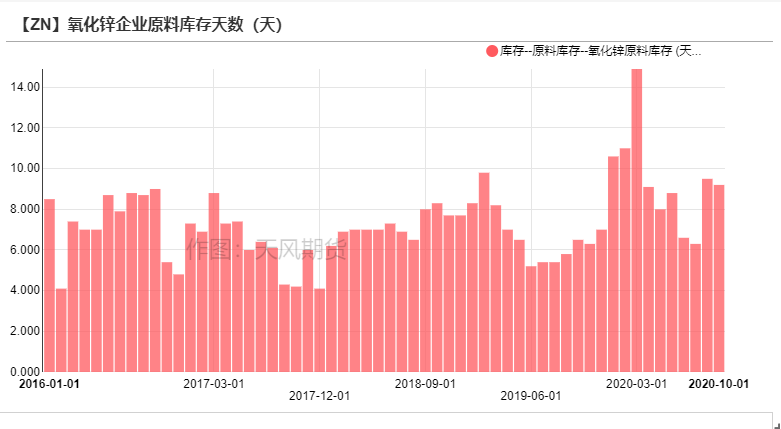

* 上周鋅價衝高帶動冶煉利潤小幅回升,然而在二八分成的機制下,礦冶利潤再度分化,目前國內礦山利潤水平回升至4000元/噸上方,然冶煉廠的利潤仍未達千元,目前維持在600-700元/噸附近。但目前的利潤水平仍然不影響冶煉廠的開工,另外部分大中型冶煉廠由於在第一、二季度產量受檢修影響,在企業年度目標的指引下會在年底衝量;此外新疆紫金新投產的冶煉廠預計11月有2000噸左右的增量。目前冶煉廠的原料庫存天數雖在回落,但不至於達到減產水平。

數據來源:天風風雲

持續關注國內煉廠檢修復產情況

數據來源:SMM

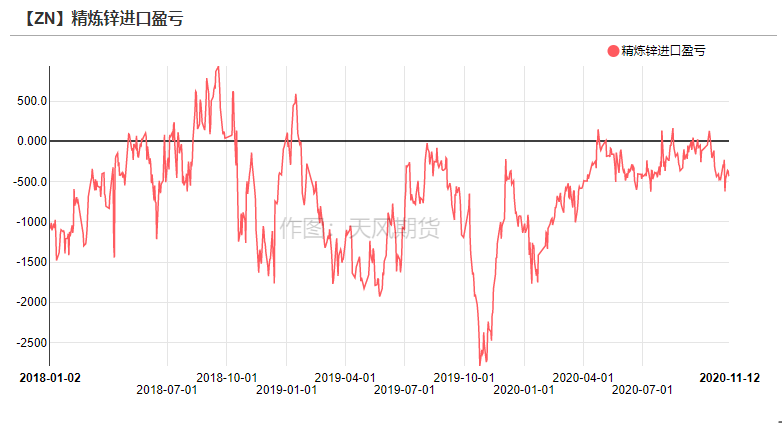

進口鋅虧損收窄 窗口維持關閉

進口窗口仍然關閉 內外消費雙雙走弱

* 上周美元貶值帶動人民幣升值,精煉鋅進口虧損較上周收窄近100元/噸至350元/噸。目前海外疫情再度擴散,對海外消費端有拖累影響,但國內消費端轉弱已成定局,疊加北方地區環保限產影響,國內外均小幅累庫。內外消費雙雙走弱的情況下,預計進口窗口短期內難以開啓。

資料來源:天風風雲

北方地區環保仍有影響 高價抑制下遊採買

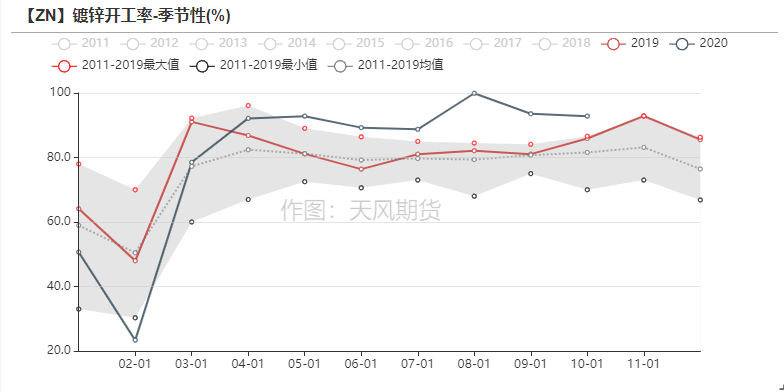

鍍鋅板塊:大邱莊鍍鋅企業停產

* 鍍鋅板方面,上周冷軋去庫0.77萬噸至109.74萬噸,熱卷去庫14.01萬噸至256.19萬噸。上周熱卷大幅去庫主因產量回落,冷軋去庫放緩,主因黑色系商品價格高位震蕩,下遊企業採貨情緒較爲謹慎。

* 鍍鋅結構件方面,華北地區受天氣預警影響,大邱莊的鍍鋅企業幾乎全部遭遇停產限制;河北地區限產50%,冷軋廠停產,訂單減少;華東地區受環保影響不大,但基建及養殖類板塊訂單走弱,光伏板塊訂單持穩,其餘地區原材料維持剛需採買,整體訂單略有走弱,企業面臨原料高價以消耗庫存爲主。

資料來源:天風風雲,SMM

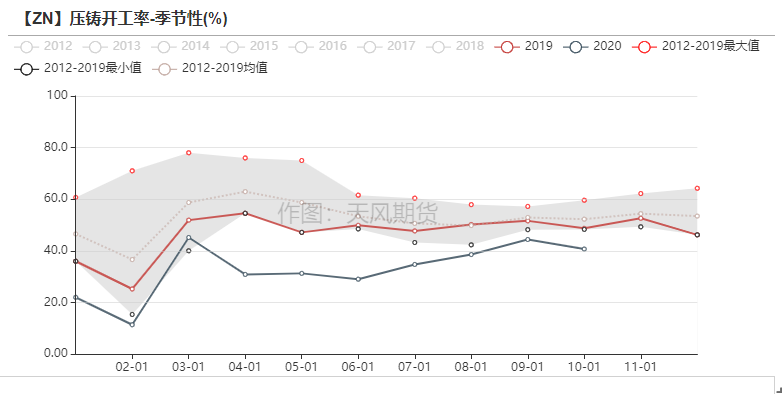

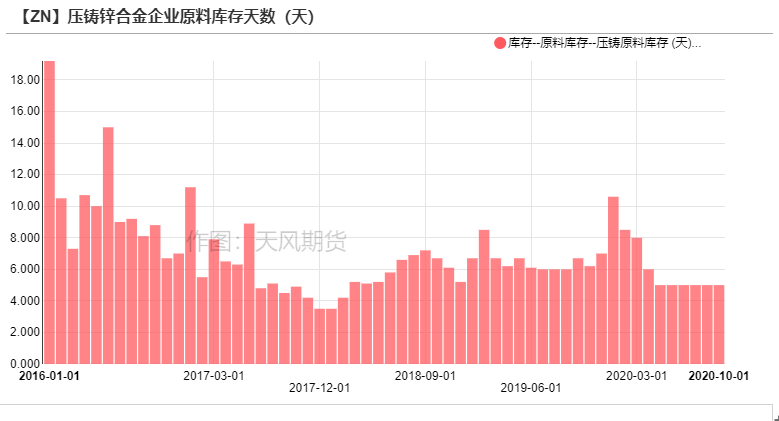

壓鑄鋅合金:訂單出現季節性走弱

* 外需方面,上周合金出口訂單環比略有增加,主要以中東地區以及歐美地區器械類訂單爲主要增量;此外歐洲地區汽車五金方面的訂單較爲穩定,衛浴五金、電子等板塊的訂單略有轉弱。

* 內需方面,上周鋅價高位震蕩,終端企業訂單增量有限,就市場需求來看,華東地區汽車及摩託車配件類訂單走弱,華南地區電子板塊訂單略有減少,其餘地區基本持穩上周。採購端來看,高價抑制下遊採買原料,疊加訂單整體走弱,合金企業多以消耗原料及成品庫存爲主。

資料來源:天風風雲,SMM

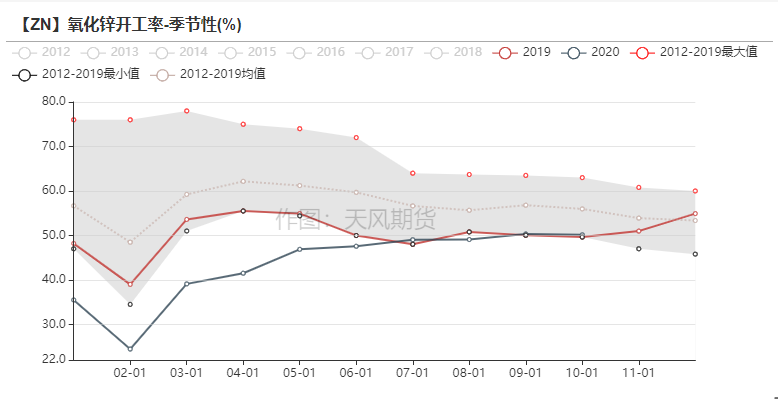

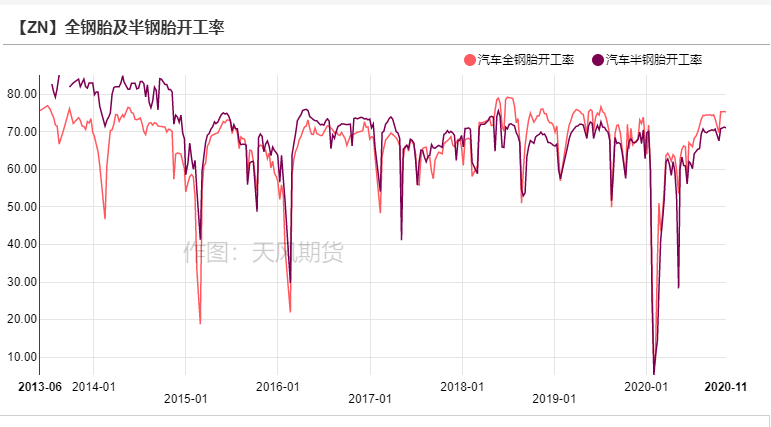

氧化鋅:旺季來臨

* 從上周的國內汽車全鋼胎及半鋼胎的開工率來看,目前輪胎行業開工率已經恢復至年內高位,進一步帶動了國內氧化鋅行業的訂單持續向好;但化工、飼料以及電子版塊訂單有不同程度的回落。此外在鋅錠與鋅渣價格環比走強的情況下,氧化鋅企業採買情緒有所回落。

資料來源:天風風雲,SMM

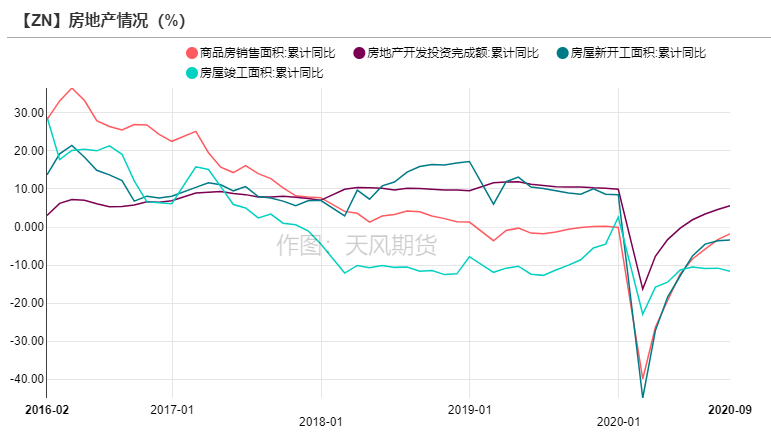

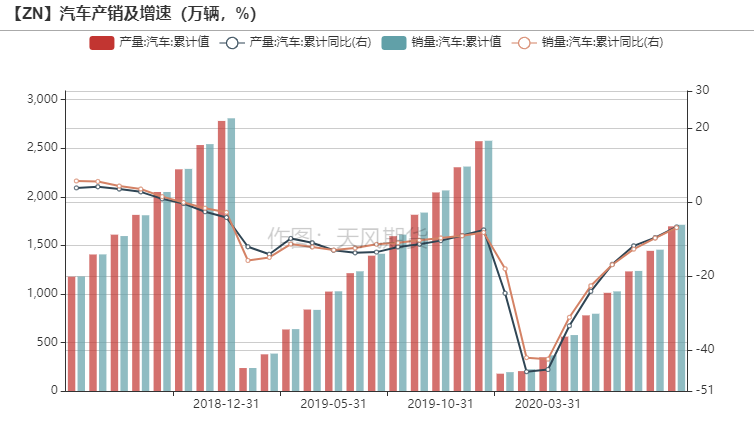

終端數據持續反彈

資料來源:天風風雲

海外庫存重回22萬噸 國內社庫環比增加

海外及國內庫存錄得增加

* 上周全球庫存增加,LME鋅庫存增加3250噸至22.11萬噸,國內社會庫存增加0.25萬噸至16.77萬噸,保稅庫增加600噸至3.47萬噸。

資料來源:天風風雲