核心觀點:

雖然國內鋅精礦供給出現放鬆跡象,但是處於低位的加工費顯示出礦端供應總體還並未出現明顯的改善;雖然4月份湖南株冶、安徽銅冠、雲銅鋅業等恢復正常生產,但是四環鋅鍺檢修持續,河池南方、陝西東嶺、江西銅業等新增檢修,整體產量或將環比續降;精煉鋅進口虧損或將繼續抑制進口;由於環保因素使得需求延遲,加上4月份訂單集中釋放,鍍鋅企業需求或將明顯回升,或將對近月合約的支撐力度明顯偏強。

策略提示:

建議在100-150元/噸進行ZN1806-ZN1808跨期正套,跌破50元/噸止損,目標位400-450元/噸。

一、行情回顧

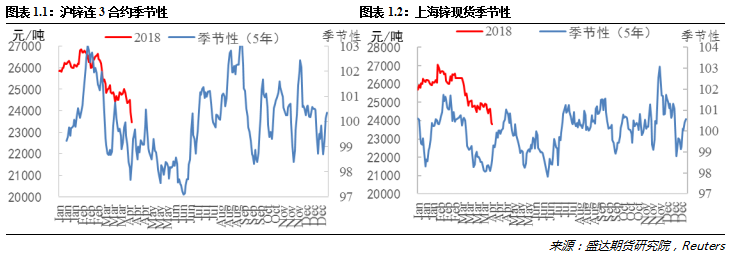

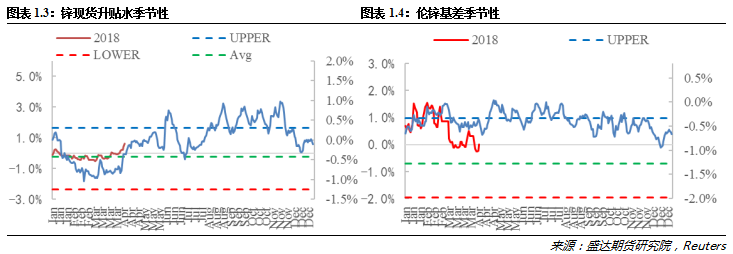

絕對價格方面,本周滬鋅連三合約繼續回落走低,周結算價報於23470元/噸,周環比下跌1175元/噸,跌4.7%;現貨鋅跟隨下跌,報於23820元/噸,周環比下跌830元/噸,跌3.4%;內盤基差升水走高,報145元/噸,周環比上漲140元/噸;倫鋅基差(MZN0-3)周環比下跌12美元/噸至17美元/噸。

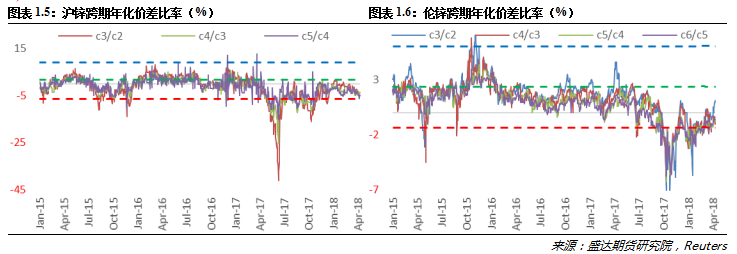

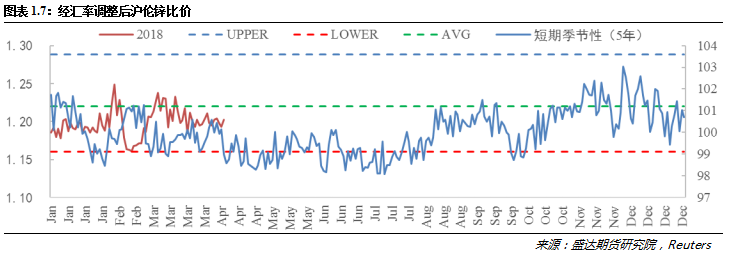

價差方面,滬鋅跨期年化價差比率出現回落,倫鋅跨期年化價差比率有所回升;而經過匯率調整後的滬倫鋅比價(SZN/MZN)有所回升,報1.2022。

1、 鋅期現貨價格

2、 內外盤基差

3、 跨期年化價差比率

4、 跨市比價

二、供給情況

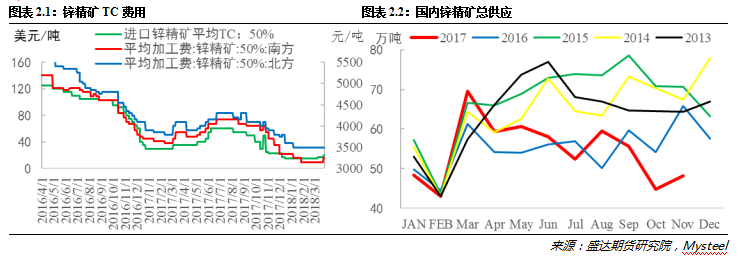

1、鋅精礦

國際方面:美國環境保護署致信Aquila公司位於密西根州上半島南部梅諾米尼河沿岸的露天礦,稱其不符合環保標準。該礦主營鋅,銅和黃金項目,由多倫多Aquila資源公司提出,並計劃在礦山的16年使用期內開採16.1百萬噸的礦產;國內方面:湖南省自然保護區內採礦權10月底前全面清理退出。據SMM調研了解到,國內鋅精礦供給出現放鬆跡象。本周國內南方和北方以及進口鋅精礦加工費均周環比持平,處於低位的加工費顯示出礦端供應總體還並未出現明顯的改善。

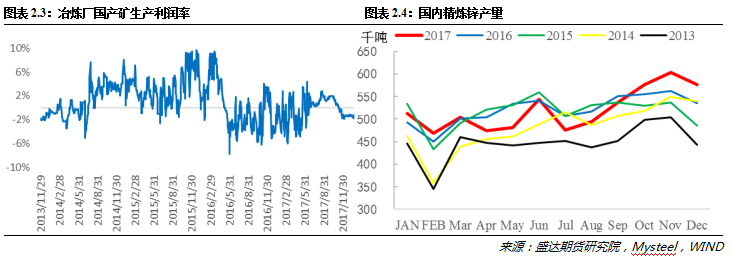

2、精煉鋅產量

據SMM數據顯示,3月份國內精煉鋅產量44.59萬噸,環比減少2.88%,同比增加3.79%。3月份,雖四川宏達檢修結束,恢復正常生產,加之企業生產天數較2月份增加幾天,使得部分煉廠產量小增,但整體來看,冶煉廠常規檢修企業較多。其中湖南株冶、四環鋅鍺、雲銅鋅業、安徽銅冠等企業進行檢修減產,同時湖南花垣地區繼續整改,仍處停產狀態。整體來看,3月份冶煉廠產量環比減少1.32萬噸。4月份湖南株冶、安徽銅冠、雲銅鋅業等恢復正常生產,但四環鋅鍺檢修持續,河池南方、陝西東嶺、江西銅業等新增檢修,整體產量環比續降。預計4月份精煉鋅產量環比減少一萬多噸至43.08萬噸附近。

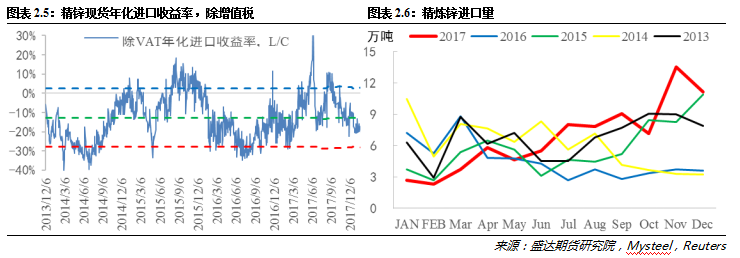

3、精煉鋅進出口

據海關數據統計,今年2月份中國氧化鋅進口量爲610.85噸,環比減少61.026%,同比減少53%,跌幅較大。其中,上海地區氧化鋅進口量環比上月減少64%,同比去年同期增加30%;江蘇地區氧化鋅進口量環比上月減少17%,同比去年同期減少16%;廣東地區氧化鋅進口量環比上月減少88%,同比去年同期減少68%。由於2月受過年假期的影響氧化鋅採購企業大多數處於放假停工狀態,備貨意願較低,進口數量相應地減少。本周精煉鋅現貨年化進口收益率周環比回升2.8個百分點至-6.95%,進口仍然虧損或將繼續抑制精煉鋅進口量。

三、需求

本周前期,在博鰲論壇上國家主席表示:中國將大幅度放寬市場準入,中國不以追求貿易順差爲目標,真誠希望擴大進口,促進經常項目收支平衡。今年,我們將相當幅度降低汽車進口關稅,同時降低部分其他產品進口關稅。但之後公布的數據顯示,中國3月PPI同比3.1%低於預期和前值,PPI同比增速下滑顯示工業品需求相對不足。

下遊方面:據SMM調研,3月鍍鋅企業開工率爲67.84%,環比增加34.13個百分點,主因:1、3月進入傳統旺季,北方鍍鋅企業普遍反應訂單情況很好,雖受到兩會召開環保趨嚴,幾次因大氣污染問題限停產,但在可生產期間均加足馬力生產,影響有限;2、南方鍍鋅企業基本不受環保影響,結構件板塊陸續有接單,生產活動自年假中平穩恢復。而據企業月初排產計劃,4月鍍鋅開工率將繼續走高。一方面因環保因素擾動,鍍鋅廠消費旺季延遲釋放,4月訂單持續向好,預期4月若無環保因素影響,將滿產以彌補3月流失產量,完成滯留訂單;另一方面,部分南方鍍鋅企業訂單集中在4月釋放,3月生產活動基本半展開狀態結束,均帶動開工率走高。分版塊來看,華北部分鍍鋅管廠訂單較好,3月生產受限以消化成品庫存爲主,成品庫存去化明顯。市政、建材、裝潢類訂單較爲平穩;而鐵塔訂單目前仍稍顯疲弱,但年內電網仍有期待 空間;光伏、太陽能板塊延後至5月釋放,後期消費可保持適度樂觀,4月鍍鋅開工率走高可期。

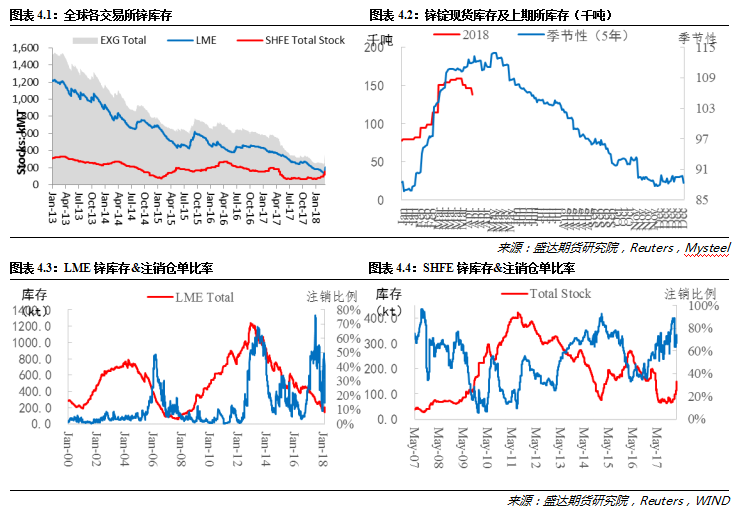

四、庫存及注銷倉單比率

截止到4月13日,全球交易所鋅總庫存周環比減少2.16萬噸至33.25萬噸,其中倫敦金屬交易所的鋅庫存周環比減少1.27萬噸至19.47萬噸,注銷倉單比率減少4.9個百分點至14.7%;上海期貨交易所鋅庫存周環比減少0.89萬噸至13.79萬噸,注銷倉單比率持平於69.7%。

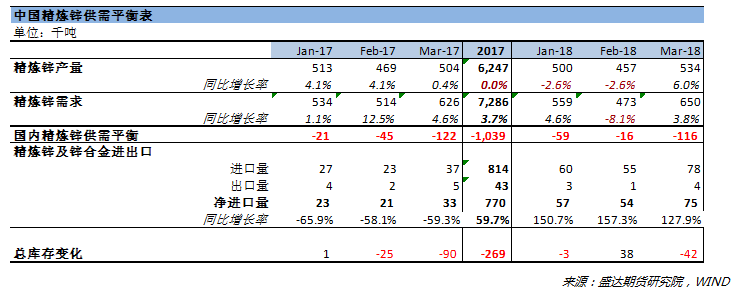

五、國內精煉鋅供需平衡表

通過對最新的數據進行整理發現,雖然4月份湖南株冶、安徽銅冠、雲銅鋅業等恢復正常生產,但是四環鋅鍺檢修持續,河池南方、陝西東嶺、江西銅業等新增檢修,整體產量或將環比續降;精煉鋅進口虧損或將繼續抑制進口;由於環保因素使得需求延遲,加上4月份訂單集中釋放,鍍鋅企業需求或將明顯回升,滬鋅經過大幅回落後或將企穩震蕩。

六、總結

雖然國內鋅精礦供給出現放鬆跡象,但是處於低位的加工費顯示出礦端供應總體還並未出現明顯的改善;雖然4月份湖南株冶、安徽銅冠、雲銅鋅業等恢復正常生產,但是四環鋅鍺檢修持續,河池南方、陝西東嶺、江西銅業等新增檢修,整體產量或將環比續降;精煉鋅進口虧損或將繼續抑制進口;由於環保因素使得需求延遲,加上4月份訂單集中釋放,鍍鋅企業需求或將明顯回升,滬鋅經過大幅回落後或將企穩震蕩。建議觀望爲主。