交易策略:單邊操作空間有限,以震蕩偏多爲主;若做品種套利可做多銅,做空鋅

主要邏輯:鋅供給延續寬鬆格局拖累價格走勢,但需求維持韌性,庫存低位也對盤面形成支撐。從基本面來看,供需矛盾不大,而每年一二月份鋅價大概率走高,結合供需面看,預計今年走勢震蕩偏強,可以區間操作。銅和鋅均具有一定的金融屬性,從供給上看,鋅供給寬鬆,而銅供給偏緊,鋅相比銅走勢偏弱。在單邊行情有限的情況下,可嘗試和銅一起做套利,盈利情況雖不及單邊操作,但確定性增加。

策略周期:1-2個月

主要風險點:國內貨幣政策收緊,國際政治格局惡化

一、鋅礦供應延續寬鬆局面

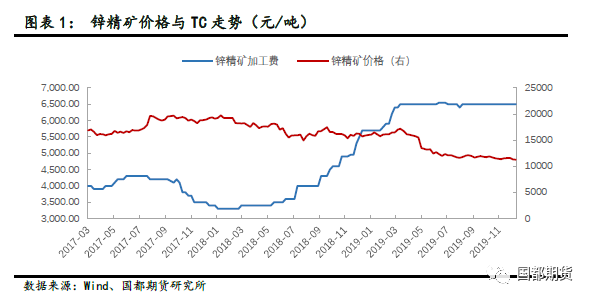

當前國內鋅精礦TC高位持穩,國內平均加工費處於6400元左右,冶煉利潤接近2400元,冶煉廠生產積極性較高。從礦端看,2019年和2020年是全球鋅礦集中投產期,據伍德麥肯茲預計2019年全球鋅礦產量增加31萬噸,2020年增加85萬噸。供給壓力增加下,鋅礦TC今年很難大幅回調。

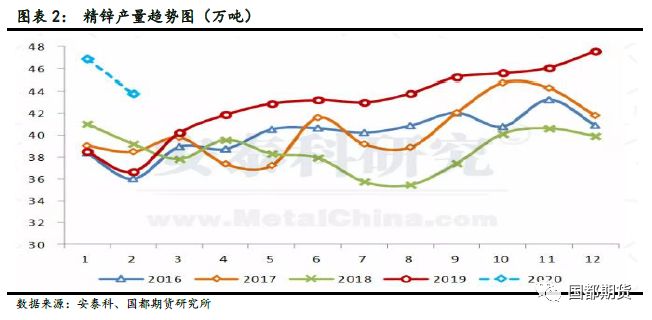

2019年精煉鋅產量大幅增加。據安泰科統計,國內48家冶煉廠2019年鋅及鋅合金總產量爲514.6萬噸,同比增長11.1%。12月份單月產量爲47.6萬噸,同比增加19.2%。今年鋅精礦供應進一步寬鬆的局面已基本確立,加工費將保持相對高位,精鋅生產預計還會有較大擴張。據估算,今年國內精鋅產量將有近35萬噸的增量。

因春節假期影響,部分企業有檢修計劃。但因冶煉利潤仍能較爲可觀,檢修企業不多。安泰科預計1-2月份環比累計減量在4萬噸左右,兩月累計產量同比將增長近16萬噸,整體仍將保持較高的開工水平。

二、庫存低位支撐盤面

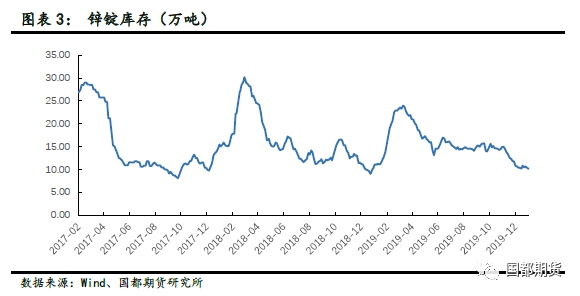

臨近年底,鋅現貨成交一般。市場預期節前鋅會出現季節性壘庫。但從數據看,鋅庫存在低位延續下滑。LME鋅交割庫存51375噸,國內鋅錠庫存10.15萬噸,庫存仍處於偏低水平,緩解了盤面悲觀情緒。

從終端需求看,國內方面,貨幣一直維持充足的流動性,1月6日全面降準之後,市場預期春節前央行還將加大資金投放。新增專項債加量發行提速,截至昨日,共有19個省市披露1月份計劃發行新增專項債規模達6064億元,一季度基建預期較樂觀。乘聯會公布12月廣義乘用車零售銷量217.2萬輛,同比降3.6%,降幅持續修復。下周中美將籤署第一階段經貿協議,短期內國內經濟風險有限。歐洲和美國也是鋅消費的主要區域,美國工業生產偏弱,但國內消費和建築業保持強勁。歐元區經濟前景仍偏弱,但短期內也沒有失速的風險。

整體來看,鋅終端不形成拖累但也沒有大的利好,短期或維持震蕩。而從往年季節性來看,每年一二月份鋅價多數走高,預計今年鋅走勢也是震蕩偏強,空間有限。

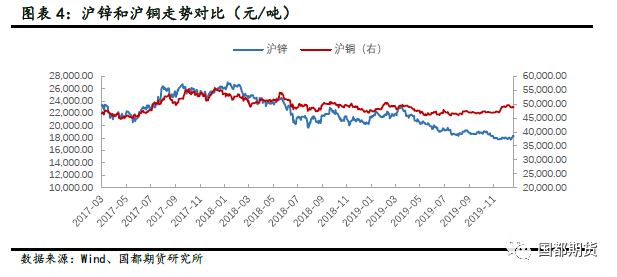

三、銅鋅套利策略

根據WBMS統計,2019年1-10月全球銅市供應短缺18.7萬噸。2019年銅精礦TC一路下行,冶煉企業盈利空間大幅縮減。去年四季度,自由港與江銅、銅陵和中銅籤訂的2020年銅精礦年度長單價格爲62美元/噸,同2019年80.8美元的水平相比降幅超過23%。國內企業的盈虧平衡點大概在56美元/噸左右,62美元的長單對於國內很多冶煉企業來說都存在虧損的風險。再加上副產品硫酸價格持續下跌,銅冶煉企業存在減產預期。

鋅具有一定的金融屬性,走勢與銅相關性較高,在當前單邊操作空間不大的情況下適合做套利,增強盈利的確定性。從供給上看,鋅產能擴張而銅礦正處於資本開支縮減周期,鋅走勢較銅相比會偏弱,可嘗試做多銅,做空鋅。

作者

王瓊瑋,EDHEC金融學碩士,現任國都期貨研究所金屬分析師。

從業資格號:F3048777

國都期貨研究所

國都期貨研究所擁有一支由多名博士、碩士組成的高水平研究團隊,成員來自海內外一流名校,具有豐富的衍生品研究、投資經驗。堅守“貼近市場、客觀分析、獨立判斷、創造價值”的核心理念,以基本面研究爲基礎,結合宏觀趨勢和產業研究,國都期貨力求爲客戶提供全方位的專業投研服務。本土智慧,全球視野,國都期貨研究所始終與投資者在一起,攜手共贏。

免責聲明

如果您對本報告有任何意見或建議,歡迎致信國都信箱(yffwb@guodu.cc)告訴我們您對本報告的想法。

本報告所有信息均建立在可靠的資料來源基礎上,但國都期貨有限公司不擔保其準確性或完整性。此報告的內容不構成對任何人的投資建議,國都期貨有限公司不因接收人收到此報告而視其爲客戶,國都期貨有限公司不對因使用此報告及所載材料而造成的損失承擔任何責任。

我們力求爲您提供精確的數據、客觀的分析和全面的觀點,但我們必須聲明,本報告僅反映編寫人的判斷及分析,本報告所載的觀點並不代表國都期貨有限公司或任何其附屬或聯營公司的立場。

本報告並不提供量身定制的投資建議,報告的撰寫並未慮及讀者的具體財務狀況及目標。國都期貨研究團隊建議投資者應獨立評估特定的投資和戰略,並鼓勵投資者徵求專業財務顧問的意見。具體的投資或戰略是否恰當取決於投資者自身的狀況和目標。

版權聲明:(c)本報告版權爲國都期貨有限公司所有。本刊所含文字、數據和圖表未經國都期貨有限公司書面許可,任何人不得以電子、機械、影印、錄音或其他任何形式復制、傳播或存儲於任何檢索系統。不經許可,復制本刊任何內容皆屬違反版權法行爲,可能將受到法律起訴,並承擔與之相關的所有損失賠償和法律費用。涉及版權的所有問題請垂詢:010-84183058。