核心觀點:

當前礦山生產緩慢恢復,雖整體仍處於偏緊狀態,但已過冬儲最緊張的階段;冶煉廠除國內礦量供應外,加上海外礦量補充下,生產暫未受影響,預計一季度供應整體處於增加狀態。精煉鋅進口虧損或將繼續抑制進口,但是需注意保稅區的庫存壓力;美國的貿易保護和國內加息使得宏觀環境不容樂觀,加上受兩會、環保等各因素影響下遊需求恢復緩慢,滬鋅短期仍將震蕩偏弱表現。

策略提示:

觀望爲主。

一、行情回顧

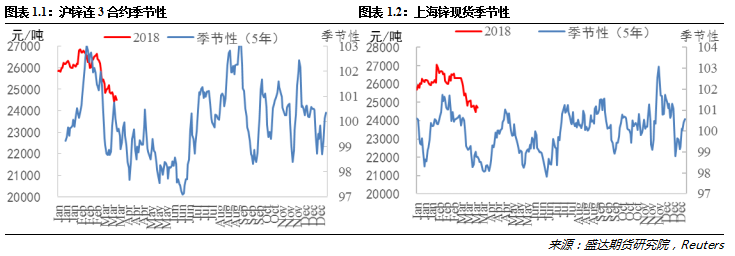

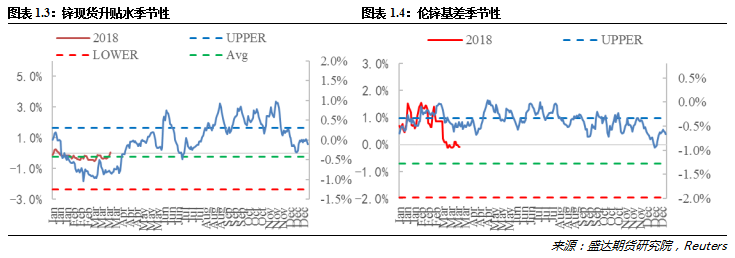

絕對價格方面,本周滬鋅連三合約回落震蕩,周結算價報於24500元/噸,周環比下跌310元/噸,跌1.3%;現貨鋅跟隨下跌,報於24700元/噸,周環比下跌80元/噸,跌幅0.3%;內盤基差貼水轉升水,報10元/噸,周環比上漲90元/噸;倫鋅基差(MZN0-3)周環比下跌6美元/噸至-3美元/噸。

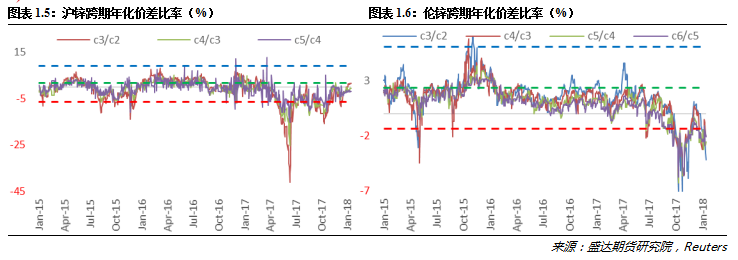

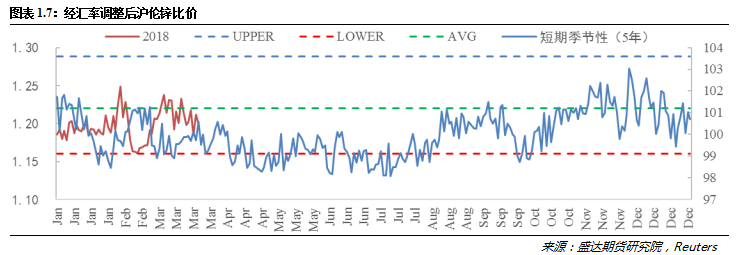

價差方面,滬鋅跨期年化價差比率出現回落,倫鋅跨期年化價差比率略有回落;而經過匯率調整後的滬倫鋅比價(SZN/MZN)略有回升,報1.1969。

1、 鋅期現貨價格

2、 內外盤基差

3、 跨期年化價差比率

4、 跨市比價

二、供給情況

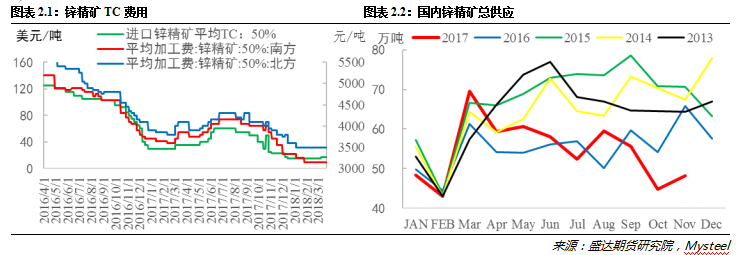

1、鋅精礦

國際方面:美國環境保護署致信Aquila公司位於密西根州上半島南部梅諾米尼河沿岸的露天礦,稱其不符合環保標準。該礦主營鋅,銅和黃金項目,由多倫多Aquila資源公司提出,並計劃在礦山的16年使用期內開採16.1百萬噸的礦產;國內方面:當前礦山生產緩慢恢復,雖整體仍處於偏緊狀態,但已過冬儲最緊張的階段;冶煉廠除國內礦量供應外,加上海外礦量補充下,生產暫未受影響。本周國內南方和北方以及進口鋅精礦加工費均周環比持平,處於低位的加工費顯示出礦端供應總體並未出現明顯的改善。

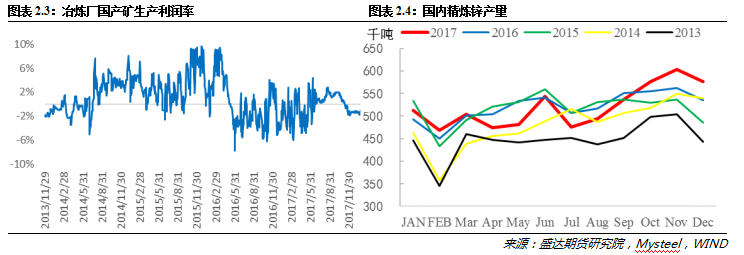

2、精煉鋅產量

據國家統計局公布的數據顯示,今年1-2月份國內精煉鋅產量同比增加2.5%至95.7萬噸。另外據SMM調研,3月份湖南株冶、雲南金鼎、雲銅鋅業、安徽銅冠等常規小規模檢修,整體影響有限,3月份生產天數也會回歸正常。加上冶煉廠除國內礦量供應外還有海外礦量補充,生產並未受影響,預計一季度供應整體處於增加狀態。

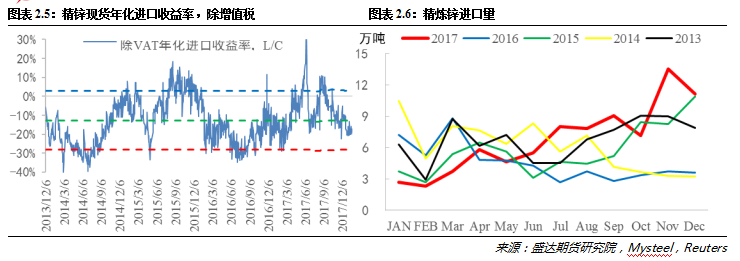

3、精煉鋅進出口

本周精煉鋅現貨年化進口收益率周環比回落0.03個百分點至9.05%,虧損幅度再次擴大或將繼續抑制精煉鋅進口量。不過保稅區逾20萬噸的進口鋅需時刻保持關注,若在國內庫存獲得有效去化前,進口鋅大量流入,或將給市場帶來明顯衝擊。

三、需求

本周三美聯儲宣布加息,美元下挫。周五美國總統特朗普宣布將對中國高達500億美元的商品徵收懲罰性關稅。這是現代歷史上美國總統對中國開出的最大一筆貿易“罰單”,也標志貿易戰的正式打響!商品市場遭遇全面拋售,基本金屬周跌2.02%。而央行上漲公開市場利率5個基點,作爲對美加息的回應。我國商務部亦擬對自美進口部分產品加徵關稅。今年宏觀經濟形勢不容樂觀。

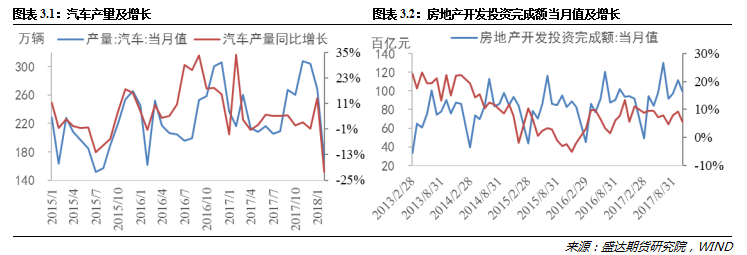

據SMM了解,因寒潮來襲,北方地區倒春寒降溫明顯,爲確保居民平穩度過此次降溫,多地延長供暖期5-15天不等,部分鍍鋅企業生產受影響。另外據SMM了解,3月份佔鋅消費重要地區的華北受兩會、環保等各因素影響,鍍鋅企業訂單受壓制,恢復較爲緩慢。進入3月,伴隨下遊終端工人陸續返工,壓鑄鋅合金企業開始恢復正常生產。企業3月計劃開工率也陸續升至節前正常水平,根據企業生產計劃,3開工率爲回升明顯。而由於輪胎企業表現不佳拖累了氧化鋅市場。

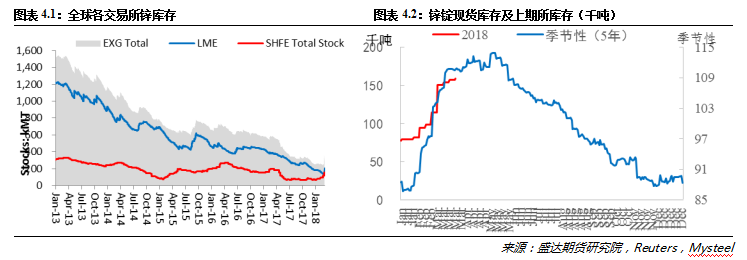

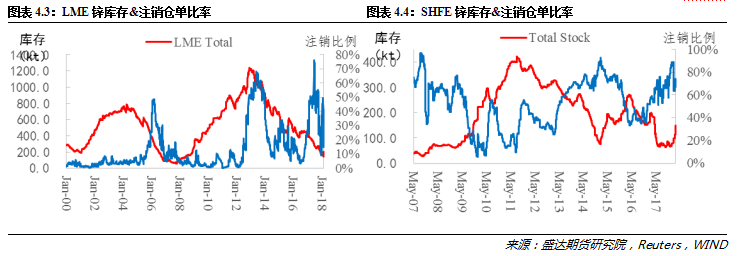

四、庫存及注銷倉單比率

截止到3月23日,全球交易所鋅總庫存周環比增加0.7萬噸至37.06萬噸,其中倫敦金屬交易所的鋅庫存周環比增加0.52萬噸至21.12萬噸,注銷倉單比率增加5.4個百分點至22.8%;上海期貨交易所鋅庫存周環比增加0.18萬噸至15.93萬噸,注銷倉單比率增加2.0個百分點至71.5%。

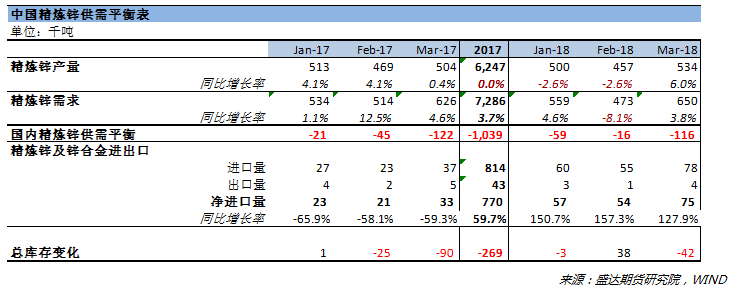

五、國內精煉鋅供需平衡表

通過對最新的數據進行整理發現,由於煉廠檢修較少和3月份生產天數恢復正常,精煉鋅產量或將環比明顯增長,精煉鋅進口虧損或將繼續抑制進口,但是需注意保稅區的庫存壓力;美國的貿易保護和國內的加息使得宏觀環境不容樂觀,加上受兩會、環保等各因素影響下遊需求恢復緩慢,滬鋅短期仍將震蕩偏弱表現。

六、總結

當前礦山生產緩慢恢復,雖整體仍處於偏緊狀態,但已過冬儲最緊張的階段;冶煉廠除國內礦量供應外,加上海外礦量補充下,生產暫未受影響,預計一季度供應整體處於增加狀態。精煉鋅進口虧損或將繼續抑制進口,但是需注意保稅區的庫存壓力;美國的貿易保護和國內加息使得宏觀環境不容樂觀,加上受兩會、環保等各因素影響下遊需求恢復緩慢,滬鋅短期仍將震蕩偏弱表現。建議觀望爲主。